Escribe: Carlos Biurrun, Fundador y socio de Community of Insurance

Escribe: Carlos Biurrun, Fundador y socio de Community of Insurance

A finales de julio pasado se publicó el informe 1387 de ICEA con los datos de crecimiento del seguro del primer semestre de 2015.

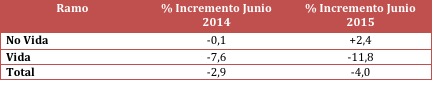

Se confirma la tendencia de recuperación de los seguros no vida que observábamos en el primer trimestre. (ver nuestro comentario), mejorando ligeramente la tasa de crecimiento, 2,40% (2,12% en el primer trimestre) y una recaudación de 16.387 millones (16.007 a junio 2014).

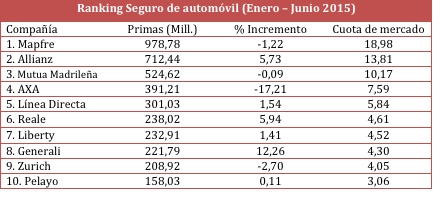

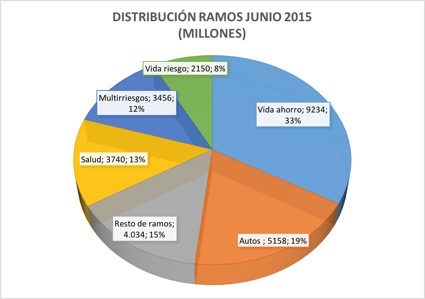

El seguro de Automóviles avanza positivamente mejorando la tasa de crecimiento, 0,9% frente a -2,3% en el mismo periodo de 2014; además también mejora con respecto al primer trimestre (0,4%).

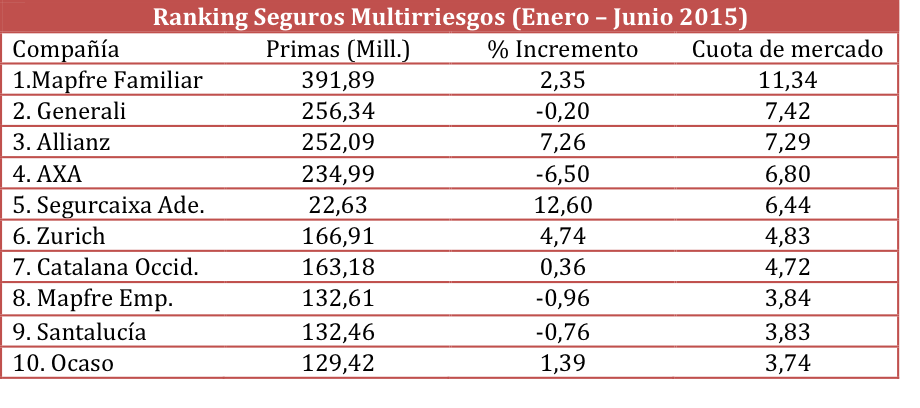

Los seguros multirriesgos aunque desaceleran su crecimiento, 1,1% frente 1,7% del primer trimestre mantienen la senda positiva respecto al mismo periodo de 2014 (0,2%).

El resto de ramos, como nos expresábamos anteriormente, confirman la consolidación, repitiendo un 3,4% de crecimiento frente al -0,1 del año anterior.

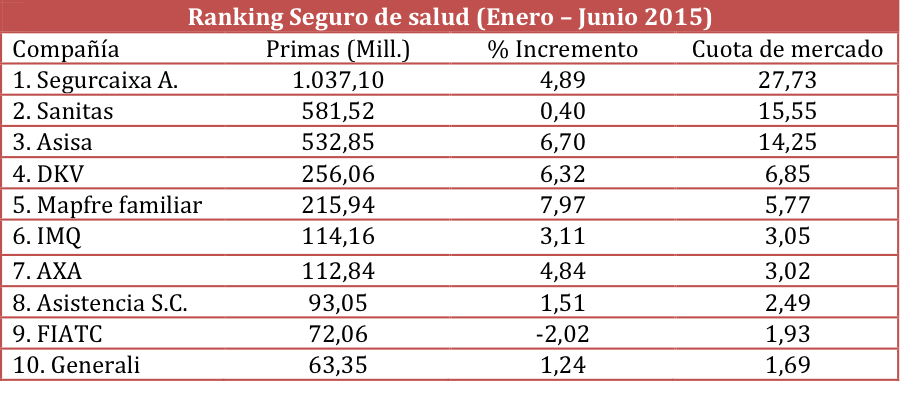

El seguro de salud demuestra su imparable “buena salud” mejorando la situación frente a los resultados del primer trimestre y al mismo periodo del año anterior, con un 4,6% de crecimiento.

Por el contrario, la gran asignatura del sector, de aquellos que deben construir productos atractivos y gestionarlos mejor, como de los que los deberían vender, sigue siendo el seguro de vida.

En el primer semestre el encaje de primas de vida ha sido de 11.384 millones frente a 12.908 del mismo periodo de 2014.

Efectivamente, es un auténtico lastre el decrecimiento del 11,8%, peor que el que hubo en el primer semestre de 2014, si bien se contiene algo con relación al primer trimestre, -12,7%. Quizás podemos resaltar el crecimiento de los seguros de Vida riesgo con una razonable tasa de crecimiento del 5,1% que mejora la del primer trimestre de 2015, 4,3%, y de forma notable la del primer semestre de 2014, 0,4%.

Además es preocupante el decrecimiento de las provisiones de vida, -0,6% frente al 3,2% del año anterior.

Decía Voltaire en la Asamblea revolucionaria francesa, “Señorías, me repetiré cuantas veces sea necesario hasta que se me entienda”. También yo repito una vez más lo que ya señalé en comentarios anteriores, el último en mayo pasado. También sugiero una lectura atenta del artículo de Enrique González, Hay que reinventar el seguro de ahorro.

[box style=»4″]

“Ciertamente que una situación del negocio de vida requeriría una reacción más que notable de los responsables de las Compañías, revisando sus estrategias de productos y de comercialización.

Algo no funciona en el seguro de vida español que valdría la pena diagnosticar para tomar decisiones valientes en gestión, transparencia, formación y servicio al cliente. Un poco más de diálogo entre todos los que intervienen vendría muy bien”.

[/box]

Es una lástima que todo se quede en buenas declaraciones de intenciones por unos y por otros que a la vista está que no están sabiendo aprovechar el cambio de tendencia de la confianza de los ahorradores más proclives a escuchar ofertas alternativas a las de los bancos.

En conclusión, se consolida la senda de crecimiento de los seguros no vida, especialmente salud, y en los próximos meses es probable que aumentarán las oportunidades en algunos del resto de ramos.

[box style=»2″]

[/box]

[/box]