Escribe: Luis Badrinas, CEO & Partner COMMUNITY OF INSURANCE

En estos 4 últimos años el Fondo de Reserva de la Seguridad Social que se constituyó en el 2003 se ha reducido aproximadamente un 50%. En este período, las cotizaciones no han sido suficientes para pagar las pensiones.

Lo que llamamos sistema de reparto – “pay as you go” – no es exactamente así. Es decir los cotizantes actuales deberían ser suficientes para sostener las pensiones de las clases pasivas, los jubilados.

Sin embargo manteniendo el nivel de pensiones actuales los ingresos generados por los cotizantes no son suficientes para abordar los compromisos con los pensionistas, por ello en estos últimos años se ha tenido que tirar del Fondo de Reserva, fondos que se acumularon por excesos en las cotizaciones en momentos álgidos entre los años 2005 y 2011.

Así, desde el 2011 las pensiones se han pagado con las cotizaciones de las clases activas y además como éstas eran insuficientes, cada año se ha tenido que echar mano de los saldos acumulados en el Fondo de Reserva.

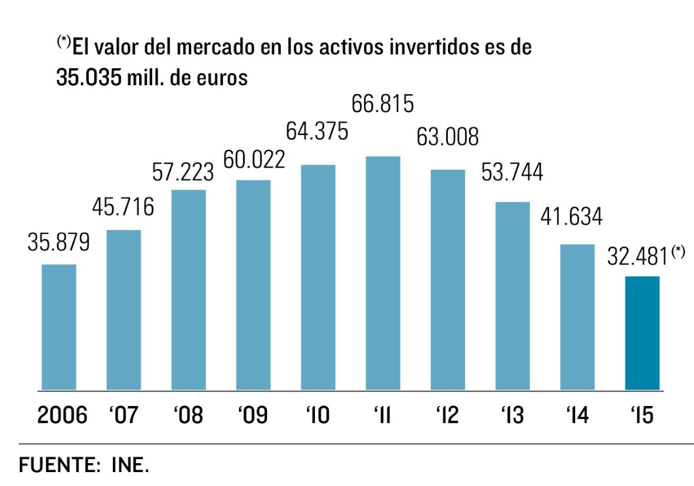

A pesar de que el 2015 ha sido un año récord en empleo con 525.100 cotizantes más a la Seguridad Social, las pensiones se han tenido que pagar con los ingresos de las cotizaciones y además con 13.250 millones del Fondo de Reserva, del que en el año anterior salieron otros 15.500 millones.

Con estos déficits entre ingresos (cotizaciones) y gastos (pensiones), los últimos 4 años el Fondo de Reserva para las pensiones se ha reducido en algo más de un 50%, pasando de 66.815 millones en 2011 a 32.481 millones en 2015.

EVOLUCIÓN DEL FONDO DE RESERVA DE LA SEGURIDAD SOCIAL

Considerando las disposiciones de los excedentes de las mutuas, el Gobierno ha necesitado 55.328 millones extra en cuatro años que han salido de las reservas del sistema público ya que las cotizaciones no generan ingresos suficientes por la reducción de sueldos, la baja inflación y la precariedad laboral.

Los sindicatos han pedido la vuelta a la ley antigua para que sólo se pueda rescatar del Fondo el 3% del gasto anual en prestaciones contributivas (unos 3.000 millones).

Las inversiones de los activos del Fondo de Reserva (deuda pública) continúan generando rendimientos (3.993 millones en 2015). Desde su creación, la rentabilidad ha sido de 26.095 millones que se han ido sumando al saldo acumulado.

Un sistema de reparto funciona cuando los ingresos por cotizaciones cubren los pagos por pensiones. En este caso está claro que no es así, por ello creo necesario que se busquen alternativas para el pago de las pensiones futuras.

Entre las posibles alternativas, es fundamental focalizarse en la generación de mayores ingresos, es decir, economía productiva, actividad económica, puestos de trabajo y consiguiente incremento de cotizantes, y reducción del paro. “En estos momentos un gobierno fuerte y estable es la mejor garantía para que nuestros pensionistas presentes y futuros se sientan seguros”.