Escribe: Enrique González, Actuario, miembro de Community of Insurance

El pasado 5 de Febrero, entro en vigor la OM 2316/2015, que establece unas obligaciones de información y clasificación de productos financieros. Estoy seguro que la mayoría del sector de seguros tiene, o al menos tenía, alguna referencia más o menos clara, e incluso alguna opinión sobre su utilidad práctica.

No creo que nadie se plantee discutir la aplicación al seguro de esta norma, y eso que la norma tiene mucho que podría mejorarse; se podría extender su ámbito de aplicación, y con más rigor, no solo al mundo del seguro, sino también al mundo de los Fondos y Planes de Pensiones. De los otros productos financieros, no expresamente del mundo del seguro, también, pero no entraré en esa pelea.

Quizá así, fuese la norma más cercana a la realidad del mercado, aproximándose más al objetivo, a la intencionalidad declarada en la exposición de motivos de la OM, que la establece en la fuente de una información veraz, suficiente y comprensible, sobre los productos financieros ofrecidos por las entidades financieras a sus clientes.

La clave de la información, la orienta la norma hacia la sofisticación del producto financiero; reduciendo el problema a defectos y omisiones de información, responsabilidad de la entidad financiera; como la causa principal de la preocupación, etiquetándola como responsable de las dificultades de comprensión que sobre ello tienen los clientes del mercado financiero.

Es una gran simpleza pensar, que a más información, las cosas van a estar más claras; cuando la realidad es justo al contrario, cuanta más información se da al profano, mas “listillo” parece y más errores de apreciación cometerá en sus decisiones; que luego no asumirá y descargará sobre otro, así que las cosas vengan mal dadas y tenga ocasión de ello.

Creo que es un error grave pretender compensar con exceso de información, lo que no es más que falta de cultura financiera generalizada; entre una gran parte de la masa de clientes de productos financieros; sencillamente no es esta la vía, ni la solución, para aportar esta cultura a la población en general. Estos clientes van a seguir en manos de los asesores de inversiones de bancos, fondos de inversión, entidades de mediación financiera, y de los aseguradores con sus intermediarios de todos los pelajes.

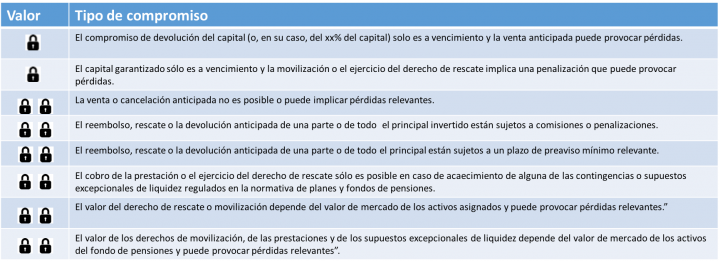

La idea más brillante de la norma, en mi opinión, es precisamente lo que en los medios especializados se ha dado en denominar “Semáforo Financiero”; evidentemente por aquello de la escala cromática de colores que van del verde al rojo y que se describe detalladamente en el anexo I de la OM. Realmente lo novedoso no es la imagen, pues hace muchos años que estamos familiarizados con ella, o muy parecida, en el sector de los electrodomésticos, y se utiliza para valorar la eficiencia energética; claro que también en aquel esquema hay mucho que aclarar, pues no es oro todo lo que reluce.

La imagen del semáforo financiero, permite sin lugar a dudas, una imagen muy clara sobre la seguridad, rentabilidad, liquidez y posibilidades de recuperación de la inversión, bastante más de lo que un lego en la materia, puede alcanzar con toda la información y todas las explicaciones que le pueda proporcionar el intermediario de turno, por claro, didáctico y buen comunicador que sea.

El asegurador solo ha de marcar una “X” en la clase de producto que es el que está ofreciendo, e incluir la imagen de posibilidades de liquidez y pérdidas en caso de interrupción del contrato antes de la fecha prevista según el criterio expuesto en la OM siguiente:

El asegurador solo ha de marcar una “X” en la clase de producto que es el que está ofreciendo, e incluir la imagen de posibilidades de liquidez y pérdidas en caso de interrupción del contrato antes de la fecha prevista según el criterio expuesto en la OM siguiente:

Sin lugar a dudas, esta imagen incluida en cada oferta, proyecto, proposición, o copia de la solicitud de seguro de Seguro de Vida Ahorro en la que se asigna una clase y color a cada producto de seguro en cuestión, es clara, concisa y no da lugar a equívocos, presentes ni futuros; solo se engaña quien quiere y no hay que buscar otro culpable que el cliente; siempre que naturalmente la clasificación del producto se atenga a la realidad.

Vista la herramienta de clarificación que crea la norma, lo que me sorprende, es que las web de las principales aseguradoras del país, al día de hoy, no tengan aun contemplada esta clasificación en todos y cada uno de sus productos de Seguro de Vida Ahorro; de hecho no lo tienen aplicado en ninguno. Es como si no fuera con ellos.

No citaré compañías, pero está al alcance de todos los que tengan interés verificar cuanto señalo.

Lo que a uno se le ocurre como excusa, para evitar la inseguridad que da esta especie de abandono de la obligación de adaptarse a la norma que parece estar ejerciendo el sector asegurador, es pensar que estarán volcados en implementarla en sus procesos de emisión en papel de proyectos y de pólizas nuevas. Claro que me da que sería muchísimo menos complejo y mucho más rápido, a la par de dar una muchísima mejor imagen, implementarlo en sus webs de comercialización de seguros de Vida Ahorro.

Si hay una información difícil de gestionar por un profano, es un seguro de vida ahorro que no es seguro, como puede ocurrirle con los seguros referenciados, con los unit linked y con los estructurados.

Me pregunto cuántos de los aseguradores de vida que actúan en el mercado español, están preparados para gestionar con éxito y rentabilidad para sus clientes, las únicas modalidades de seguro que pueden resultar atractivas para la clientela en materia de resultados, en la situación actual de tipos de interés hundidos. Desde luego con seguridad, no todos los que están.

Solvencia II retirará a muchos del negocio de vida, pero si las actitudes no cambian, a otros se los llevará por delante la cuenta de resultados; por mucho que intenten subirse a los productos con riesgo de inversión para el tomador, para lo que es precisa experiencia y metodología, a la par que preparación financiera y técnica de procesos, que bastantes de ellos no tienen.

Nada se consigue en unos meses, tampoco la educación y formación financiera de la clientela, que a falta de programa legal y obligatorio que alcance a los colegios, hacen imprescindibles para bastante tiempo, semáforos como el que define la OM que comentamos, y que parece quiere obviar el mundo del seguro.