[vc_row][vc_column][vc_separator color=»custom» border_width=»2″ accent_color=»#dd3333″][vc_single_image image=»32681″ img_size=»full» alignment=»center»][vc_separator color=»custom» border_width=»2″ accent_color=»#dd3333″][ad id=»31675″][vc_separator color=»custom» border_width=»2″ accent_color=»#dd3333″][vc_column_text]

Sobre el autor, Roberto Fernández Hergueta

Sobre el autor, Roberto Fernández Hergueta

Ponente en Insurance World Challenges 18

Director global de Blockchain y responsable de negocios digitales emergentes en everis (NTT Data Company). Matemático de formación y apasionado por la tecnología y su contribución a la mejora de la sociedad. Más de 17 años de experiencia en proyectos de desarrollo de negocio, innovación y estrategia con clientes estratégicos, tanto a nivel nacional como internacional.

Miembro de la junta directiva y del equipo promotor del consorcio nacional Blockchain: Alastria.

Colaborador de diferentes escuelas de negocio como Imperial Business School, ESADE, ESIC, … donde imparte clases sobre la realidad del nuevo mundo descentralizado y los nuevos modelos de marketing del siglo XXI.

Coautor del libro “Blockchain: la revolución industrial de Internet” del Grupo Planeta.

[/vc_column_text][vc_separator color=»custom» border_width=»2″ accent_color=»#dd3333″][vc_column_text][quote font=»times» font_size=»16″ font_style=»italic» bgcolor=»#cec8c8″ color=»#e02121″ bcolor=»#» arrow=»no»]»Es tiempo de aprender la nueva realidad del mundo descentralizado, de empezar a equivocarse, de asumir riesgos para hallar el rol de las aseguradoras en la nueva sociedad del valor.»[/quote]

Es una realidad que vivimos un tiempo sin precedentes: una época de cambio constante, extremadamente rápido y con la aparición de múltiples actores que están modificando sustancialmente el sector de seguros establecido. Amazon es un ejemplo reciente.

[button color=»blue» bgcolor=»#» hoverbg=»#» textcolor=»#» texthcolor=»#» bordercolor=»#» hoverborder=»#» size=»big» align=»center» link=»https://www.nytimes.com/2018/01/30/technology/amazon-berkshire-hathaway-jpmorgan-health-care.html» font=»times» font_style=»italic» radius=»0″ outer_border_color=»#» icon_color=»#»]Amazon, Berkshire Hathaway y JPMorgan Team Up to Try to Disrupt Health Care[/button]

En este contexto de máxima incertidumbre, las compañías de seguros necesitan identificar su verdadero rol en la actual economía digital y en la futura realidad del mundo descentralizado.

Los clientes exigimos simplicidad, ubicuidad e inmediatez. Esto conlleva un nuevo modelo de compañías: más transparentes, más rápidas, más eficientes y más empáticas con las necesidades reales de sus clientes.

El sector asegurador ha lanzado múltiples iniciativas orientadas a la digitalización (tecnificación de los procesos de negocio) Sin embargo, gracias a la tecnología Blockchain, las compañías tienen una oportunidad única de TRANSFORMACIÓN.

Transformar no es digitalizar. Transformar es repensar los procesos para las necesidades reales de un mundo ya digital donde se integra al cliente y se parte de una visión estratégica y estructural escapando de acciones tácticas y cortoplacistas.

Esto implicará una redefinición de gran parte de la operativa y variar el concepto actual de generación del valor, incrementando sustancialmente la eficiencia de los procesos y la creación de nuevas formas de prestación de los servicios, implicando a todos los actores (aseguradoras, clientes, agentes, mediadores, peritos, …) así como generando innovadores modelos de seguros y ramos, proporcionando nuevos entornos de confianza.

A continuación, indicamos una serie de principios que nos ayudaran en la identificación de los casos de uso y aplicaciones prácticas de Blockchain:

- Blockchain presenta una serie de características inherentes: transparencia, inmutabilidad, trazabilidad, integridad, seguridad, simplicidad y acceso rápido a la información.

- Blockchain es la media naranja de tecnologías emergentes como IoT e Inteligencia Artificial, pues permite resolver escenarios complejos en cuanto a integridad, seguridad y consistencia de los datos.

- Toda iniciativa que se puede llevar a cabo en Blockchain puede implementarse con las tecnologías actuales.

¿Cuándo tiene sentido Blockchain? Para ello, emplearemos la metáfora de torre de Babel vs Esperanto digital.

Torre de Babel: actualmente, cuando necesitamos efectuar una iniciativa con distintas partes que participan en un proceso, cada actor dispone de sistemas con lenguajes propios que corresponden a las necesidades de cada una de las compañías. El esfuerzo de integración de estos sistemas es elevado.

Blockchain, sin embargo, ofrece que todos los actores participantes en la cadena de valor puedan intercambiar información de forma segura, rápida y constante por medio de una infraestructura descentralizada y fiable (esperanto digital)

En definitiva, en aquellos procesos end to end, con falta de transparencia, un número elevado de participantes y un alto componente de tareas manuales y documentación asociada, la redefinición de los procesos vía tecnología Blockchain supone, frente a las soluciones actuales, un ahorro de costes por tratarse de iniciativas que requieren menor esfuerzo y tiempo asociado.

- Blockchain habilita un nuevo escenario de internet. Permite el intercambio de valor de forma digital y descentralizada, sin necesidad de una entidad central de confianza que imponga su criterio a los participantes, con un añadido: el valor es programable.

Todo activo de una compañía puede disponer de un gemelo digital, es decir, una representación digital (token)

Tokenizar es representar en blockchain la propiedad de un bien mediante un código criptográfico.

- Numerosas aplicaciones prácticas para las aseguradoras se basan en el uso de los contratos inteligentes (Smart Contracts).

Un contrato inteligente es un código informático que actúa como un acuerdo vinculante entre dos o más o partes cualesquiera, sin necesidad de un intermediario, y cuyas cláusulas se programan previamente otorgándole la capacidad de autoejecutarse validando, así, el cumplimiento de las condiciones de las cláusulas.

Estos contratos inteligentes abren un abanico de posibilidades en el contexto del seguro, como, por ejemplo, la comprobación de los casos que debe cumplir la cobertura del contrato/póliza podrá ser inmediata, ejecución de procesos de forma automática ante un evento que lo desencadena como, entre otros, un sensor IoT, pagos inmediatos de indemnizaciones, …

Blockchain, una oportunidad de reinventar el negocio del seguro

[quote font=»times» font_size=»16″ font_style=»italic» bgcolor=»#cec8c8″ color=»#e02121″ bcolor=»#» arrow=»no»]»Blockchain favorecerá, sin ningún tipo de dudas, el diseño de productos y servicios personalizados en función de diferentes parámetros.»[/quote]

Blockchain favorecerá, sin ningún tipo de dudas, el diseño de productos y servicios personalizados en función de diferentes parámetros: (seguros por horas, seguros colaborativos, pagos por uso, nuevos productos de custodia de claves privadas, …)

Habilitar una plataforma blockchain permitirá la interoperación de todos los actores de la cadena de valor con ahorro de costes y agilizando la gestión de la información, proporcionando mejoras sustanciales en los servicios e incrementando, por tanto, la experiencia de los clientes.

Adicionalmente, la tokenización de los diferentes documentos (contratos, pólizas, siniestros, informes médicos, historial clínico, …) y el registro de los mismos en la cadena de bloques permitirá la detección de incidencias y favorecerá la gestión del fraude.

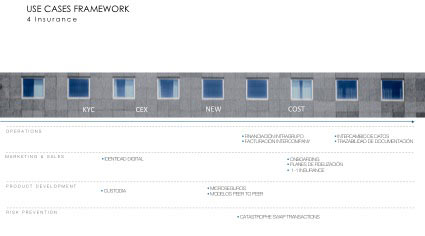

En la siguiente imagen, adjuntamos un framework que muestra un subconjunto de aplicaciones en el ámbito del seguro:

[/vc_column_text][vc_column_text]

[/vc_column_text][vc_column_text]

Casos de uso relevantes de carácter general (en cada pestaña encontrarás la descripción del caso)

[/vc_column_text][vc_separator color=»custom» accent_color=»#dd3333″][vc_tta_tabs][vc_tta_section i_icon_fontawesome=»fa fa-user» add_icon=»true» title=»Identidad digital» tab_id=»1519579388796-26224802-dbf8″][vc_column_text]Como clientes no tenemos ningún control sobre nuestros datos. Nuestros datos radican en múltiples repositorios de diferentes compañías, a modo de silos.

Blockchain, a través del concepto de identidad digital soberana (self-sovereign identity), busca solucionar esta cuestión empoderando al cliente y devolviendo el control de sus datos al mismo, mediante la tokenización de los atributos de la identidad digital. El sistema se basa en “claims” y certificados emitidos por diferentes atestadores.

Permite ahorro de costes en los procesos de KYC (Know Your Customer) y onboarding de las compañías y un incremento de la experiencia de cliente. Este nuevo concepto también favorece los conceptos de switching o portabilidades.[/vc_column_text][/vc_tta_section][vc_tta_section title=»Modelos de fidelización o programas de recompensas» tab_id=»1519579388925-21d62699-92d2″][vc_column_text]La capacidad de generar representaciones digitales de cualquier activo de una compañía permite un intercambio rápido de activos favoreciendo modelos interoperables y simplificando la gestión de los partners en estos programas, así como generando una experiencia diferencial.

[/vc_column_text][/vc_tta_section][vc_tta_section title=»Dinero tokenizado regulado» tab_id=»1519579694861-9d46846a-dff0″][vc_column_text]En el caso de compañías multinacionales, los procesos de financiación interna, facturación inter-company, … el concepto de dinero tokenizado permite eficientar sensiblemente estos procesos con unos ahorros muy relevantes.

Este concepto también permitiría nuevos modelos de pago con los clientes eliminando incluso, entre otros, costes de domiciliación de recibos, micropagos asociados a conceptos de microseguros, etc.[/vc_column_text][/vc_tta_section][vc_tta_section title=»Procesos de procurement» tab_id=»1519579773505-9ae6309b-44a8″][vc_column_text]La naturaleza de estos procesos encaja perfectamente para emplear Blockchain, dada la existencia de múltiples partners y proveedores involucrados, requisitos de trazabilidad, necesidad de incrementar la transparencia e idoneidad de habilitar una plataforma para el intercambio de información/documentación que agilice los procesos existentes.[/vc_column_text][/vc_tta_section][vc_tta_section title=»Seguros de coches» tab_id=»1519579875076-27f5a470-0b49″][vc_column_text]

1. Nuevos modelos de relación de clientes y compañía de seguro:

El cliente podría transmitir de forma anónima su historial de siniestros para que se lleve a cabo un estudio. El cliente podría compartir por igual esta información a varias compañías su petición de seguro.

Dicha solicitud sería analizada y evaluada por los criterios de riesgo de cada compañía y, posteriormente, el cliente recibiría varios contratos inteligentes con las diferentes ofertas.

Seleccionaría la oferta, proporcionaría su identidad, titularidad del vehículo y procedería al pago de la póliza recibiendo en tiempo real el certificado y justificación de su seguro.

2. Customización seguro coche

El auge de la sensorización en los vehículos y la evolución tecnológica de los mismos permitirá incorporar nuevos parámetros a evaluar en las pólizas correspondientes. Dicha información se almacenará en la Blockchain garantizando la inmutabilidad de los mismos y, por tanto, su veracidad.[/vc_column_text][/vc_tta_section][vc_tta_section title=»Seguros de salud» tab_id=»1519579978160-bb60bc98-c05c»][vc_column_text]Blockchain facilitará la gestión de la información y las transacciones entre los diferentes stakeholders (pacientes, médicos, hospitales y aseguradoras) mediante la tokenización de archivos, registros médicos y acuerdos, lo cual conllevará una eficiencia de los procesos de negocio.

Adicionalmente, esta tecnología permite la tokenización de los atributos de los registros médicos favoreciendo la creación del historial clínico y una visión única de información para los pacientes.

Registros de salud integrales e interoperables. La mayor seguridad y capacidad para establecer la confianza entre las entidades son dos razones por las que esta tecnología puede ayudar a resolver el problema de interoperabilidad mejor que las tecnologías actuales.

Respaldar los imperativos administrativos y estratégicos con contratos inteligentes Blockchain podría recopilar automáticamente registros de acuerdos, transacciones y otros conjuntos de información valiosa, luego unir la información y actuar sobre los datos mediante contratos inteligentes.

Detección de fraude de manera más efectiva Cuando se envía información fraudulenta a una aseguradora de vida o de salud a través de reclamos falsos, aplicaciones falsificadas u otros canales, los contratos inteligentes pueden ayudar a determinar si la presentación es válida.

Mejora de la precisión del directorio de proveedores Los directorios únicos de proveedores podrían aprovechar los protocolos de consenso descentralizados de la tecnología para permitir que los proveedores y las aseguradoras actualicen los listados de manera más rápida y fácil.

Facilitar una relación dinámica de asegurador / cliente Los registros de salud electrónicos almacenados de forma segura en un contrato inteligente podrían ser la base para integrar una amplia variedad de comportamientos relacionados con el bienestar en la dinámica de la aseguradora / cliente.

[/vc_column_text][/vc_tta_section][vc_tta_section title=»Seguros industriales» tab_id=»1519580071604-9a184c12-ed10″][vc_column_text]Los modelos IoT+Blockchain permiten definir modelos de seguros innovadores en el ámbito de trazabilidad de productos y, como hemos comentado anteriormente, la posibilidad de reinventar los procesos de negocio en aras de la eficiencia.

[/vc_column_text][/vc_tta_section][vc_tta_section title=»Seguro de vuelo: smart contract por retraso o cancelación» tab_id=»1519580142913-09969bfd-d548″][/vc_tta_section][vc_tta_section title=»Procesos de reaseguro» tab_id=»1519580214487-a6b624d5-7ec6″][vc_column_text]Blockchain ofrece un gran potencial para permitir que los contratos digitales y las transacciones entre múltiples partes se ejecuten de forma segura, transparente y auditable. Al establecer relaciones confiables entre todos los participantes, Blockchain tiene el potencial de proporcionar un entorno de ejecución de contrato consistente y automático donde las transacciones y contratos se almacenan en un libro mayor compartido, reduciendo así la carga administrativa de múltiples partes interesadas para asegurar la consistencia y ejecución del contrato.

[/vc_column_text][/vc_tta_section][/vc_tta_tabs][vc_separator color=»custom» accent_color=»#dd3333″][vc_column_text]

Es tiempo de aprender la nueva realidad del mundo descentralizado, de empezar a equivocarse, de asumir riesgos para hallar el rol de las aseguradoras en la nueva sociedad del valor.[/vc_column_text][vc_separator color=»custom» accent_color=»#dd3333″][vc_basic_grid post_type=»ids» item=»31938″ grid_id=»vc_gid:1519580938641-3f6efdf2-d18a-2″ include=»30051, 31509, 31651, 31703, 31843, 32206″][/vc_column][/vc_row]