Según el informe Insurtech Global Outlook 22, elaborado por la compañía japonesa de telecomunicaciones NTT Data, el sector Insurtech parece haber alcanzado una etapa de maduración que ha desacelerado la innovación y el surgimiento de startups. “Podríamos decir que el sector Insurtech ha llegado al final de una primera ola de innovación donde ha habido una explosión de nuevos emprendimientos y ahora nos encontramos en otra fase en la que todo se está volviendo más selectivo, tanto a la hora de emprender como de invertir” – explica Óscar Paz, Director General de Insurtech Community Hub – “A nivel más cualitativo estamos viendo un avance en la madurez del sector insurtech a medida que perfiles senior con larga experiencia en el sector asegurador, bien sea provenientes de aseguradoras, corredurías o consultoras especializadas, se están incorporando a proyectos e iniciativas en todo tipo de roles, bien como emprendedores, inversores, advisors, etc.”

João Cardoso, fundador y CEO de Lovys, señalaba en una entrevista publicada en el diario Cinco Días tres factores clave para comprender este éxito y crecimiento, que ha llevado al asentamiento del ecosistema insurtech en el día a día de las sociedades. El primero ha sido situar en el centro al cliente, analizando sus necesidades, el estilo de vida, patrones de consumo, sensibilidad al precio, etc. En segundo lugar está la especialización de productos y mejora de precios debido al aumento de la competencia. Y por último, su naturaleza tecnológica, que permite automatizar procesos, generar valor añadido y mantener en constante evolución el negocio.

Para Ángel Uzquiza, Director de Innovación del Grupo Santalucía, “el sector asegurador está inmerso en un gran proceso de transformación digital que ha cambiado por completo la forma de operar de las empresas aseguradoras y su relación con los clientes”. Para Uzquiza, las insurtech son verdaderos aceleradores de la transformación digital de las empresas aseguradoras.

Esta evolución tecnológica e innovadora permite un constante surgimiento de nuevas oportunidades de negocio, aunque NTT DATA señala tres grandes categorías: Marketplaces, Mascotas y Bienestar. En el caso de los marketplaces, su popularidad se ha disparado a raíz de la pandemia del Covid-19. Los usuarios se han abierto a experiencias más líquidas, pero al mismo tiempo que han demandado mayor transparencia y control del viaje del producto en tiempo real. En este ámbito, los seguros integrados están ganando una posición importante para facilitar garantías y versatilidad de soluciones.

El estilo de vida sigue siendo una prioridad máxima a nivel global, por ello las empresas de la industria quieren ser parte de la vida diaria de los clientes y generar negocio a través de diferentes canales que garanticen su calidad de vida. Por otro lado, las compañías de seguros para mascotas han sido unas de las mayores beneficiadas de la tecnología que están aportando las insurtech al mundo asegurador. Las startups han sido capaces de generan modelos comerciales interesantes para los dueños de mascotas, apostando por brindar productos y experiencias personalizadas que responden a sus preocupaciones y necesidades.

Pero también hay más demanda en el campo de la ciberseguridad, la gestión de riesgo o la personalización de los servicios y coberturas. Todo ello basado en las nuevas posibilidades que ofrecen los desarrollos tecnológicos.

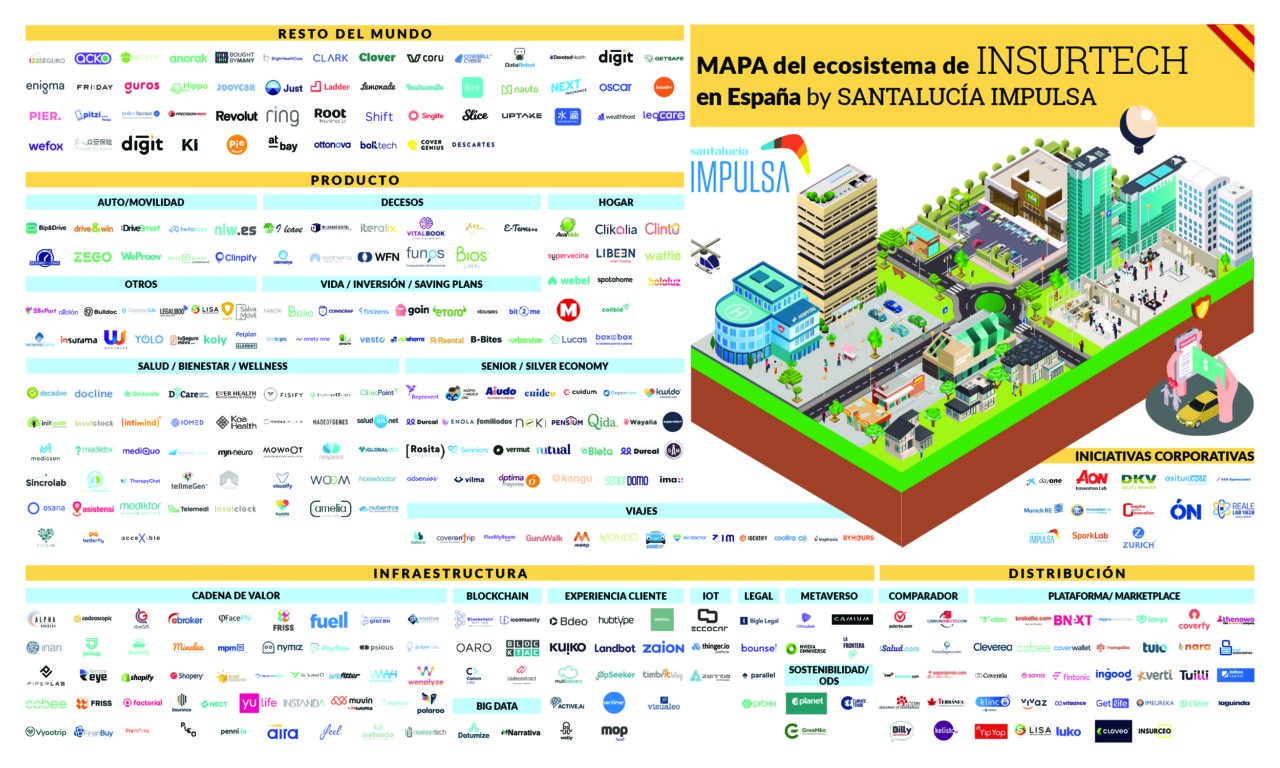

Como resultado de esta evolución tecnológica y la consecuente apertura de nuevas oportunidades de negocio, en España han nacido más de 140 startups vinculadas al mundo de los seguros. Aunque bien es cierto que se ha producido una brusca desaceleración en la aparición de nuevas insurtech: en 2022, de manera pública, solo se han fundado dos startups que pese a que generan algún tipo de servicio asegurador, no se pueden considerar únicamente como insurtech puras. Esta cifra rompe la dinámica de los últimos cinco años.

Fundación de startups insurtech en España según Ecosistema StartUp

- 2021: 16

- 2020: 15

- 2019: 13

- 2018: 15

- 2017: 13

No obstante, Ángel Uzquiza no ve esta desaceleración como una detención de la innovación en el sector, sino como el paso a una segunda etapa: “El 2023 nos traerá un mayor número de insurtech y de inversiones, sobre todo porque los planes de transformación digital de las aseguradoras ya están en marcha y se empieza a poner foco en propuestas más disruptivas”.

Ángel Uzquiza, Director de Innovación del Grupo Santalucía.

Capital invertido y evolución global

En términos de inversión, el informe The State of European Insurtech 2022 – elaborado por Dealroom, Mundi Ventures, Mapfre y NN Group – recoge que a nivel global los venture capitals (VC) destinaron 43.000 millones de dólares entre 2016 y 2022 a empresas insurtech; una cifra aún muy lejos de otros sectores como eHealth, Fintech o Transporte, pero que está creciendo rápidamente.

Si nos centramos únicamente en 2021, la inversión global alcanzó un total de 10.100M$ – según recoge el Insurtech Global Outlook 22, elaborado por NTT DATA – lo que significa un 38% más que en 2020. En número de operaciones, se cerraron un total de 316, una cifra inferior a las obtenidas en años previos al Covid-19, aunque marcando un nuevo hito en cuanto a capital invertido.

En 2022 la tendencia sigue al alza. Según el Global Insurtech Report 2022 de Gallagher y CB Insights, en enero de este año se invirtieron 751M$ a nivel mundial en insurtech, pese a la incertidumbre en los mercados. Una dinámica que se mantuvo durante todo el primer cuatrimestre del año.

“The State of European Insurtech 2022” señala que la tendencia se mantiene gracias a que ha crecido el número de inversiones en startups que se encuentran en fases iniciales y medias, mientras que ha caído el número de operaciones en fases más avanzadas. Según este estudio, Europa registró su segundo mejor trimestre en el primer tercio de 2022 y está cerrando la brecha con Estados Unidos, que experimentó el retroceso más fuerte.

Este informe también señala que la aparición de unicornios se ha ralentizado significativamente. Si en 2021 surgieron 26, en 2022 se han dado solo seis. Cabe citar que de los 63 unicornios Insurtech reconocidos a nivel mundial, es en Estados Unidos donde se albergan más de la mitad (39) con una gran distancia de Europa (14), Asia (8) y América Latina (1).

La recuperación post-pandemia y crecimiento se ha experimentado en tres grandes regiones: Asia, Europa y Norteamérica. Estados Unidos sigue siendo el país que acumula mayor inversión, lo que ha impulsado que la región norte del continente americano alcance cifras récords, como los 2.500M$ en el segundo trimestre de 2021. No obstante, Europa ha ido reduciendo la distancia con América del Norte desde 2021, llegando a superar los 1.770M$ en el citado segundo trimestre de 2021.

Gran parte de culpa de este crecimiento europeo lo tienen los venture capitals, que se han triplicado desde 2015. Al mismo tiempo, también se han incrementado las partidas que los fondos destinan a las inversiones, lo que escenifica un aumento de la confianza de los inversores en el sector. Bien es cierto que NTT DATA clarifica que el 75% del capital invertido en 2021 se destinó a unicornios o statups consolidadas, que ya habían levantado más de 100M€ en financiación, aunque hay que entender que son estas compañías las que cierran las rondas más altas y por ello reciben más capital. Además, estas “grandes rondas” apenas representan el 10% de las operaciones totales que se cierran en el ámbito insurtech, aunque consigan acaparar cuatro quintos del capital total invertido.

Estos datos ayudan a comprender que el sector ha alcanzado la consolidación y maduración. NTT DATA expone que pese a que el número de startups – lo que consideramos como empresas emergentes con una naturaleza innovadora y tecnológica – ha decrecido de 2017 a 2021, de forma paralela ha incrementado el número de Scale Ups, unicornios y lo que ya se consideran empresas. De esta tendencia se entiende que gran parte de las startups evolucionan hasta asentarse como empresas tecnológicas, aunque es cierto que el número de startups fundadas a nivel global ha ido decreciendo año a año desde 2018, más allá de que algunas no consigan consolidarse y terminen cerrando.

Tendencias en 2023

Los expertos coinciden en señalar que la evolución del sector y los nuevos modelos de negocio siempre deben adaptarse al usuario. “El usuario demanda una experiencia digital innovadora, y, con el apoyo del sector insurtech, las aseguradoras están consiguiendo adaptarse a sus necesidades”, explica Raimundo Abando Solís, Innovation Lead de Aon.

Nieves Malagón, Directora de Axa Opensurance, considera que ahora el reto de las compañías de seguros pasa por saber ajustar los canales de venta tradicionales con las nuevas formas de ofrecer el seguro que posibilitan las insurtechs: “Por parte de las grandes corporaciones es clave saber incorporar con agilidad y convencimiento para aplicar la tecnología adecuada en cada momento de la cadena de valor del seguro. Esto determina un cambio en la concepción del seguro desde su origen y no hay que confundirlo con automatizar y digitalizar procesos”. Al mismo tiempo, Solís recalca el papel que juega la Inteligencia Artificial en todo este proceso de transformación: “Aquí no nos referimos sólo a tecnología aplicada al usuario final, que también, sino para la mejora de procesos internos. Son muchas las insurtech que han pivotado de modelos B2C a B2B con el objetivo de aportar soluciones a lo largo de toda la cadena de valor del seguro, y aquí es donde la aplicación de modelos de IA está marcando la diferencia”.

Junto a la inteligencia artificial, NTT DATA suma el Internet of Things (IoT) y la Analítica Predictiva al podio de tecnologías que más inversión están atrayendo dentro del mundo insurtech. “Las aseguradoras son muy conscientes de que cerca del 30% o 40% del tiempo lo dedican a tareas administrativas, por lo que una de las prioridades del sector es eficientar y automatizar los procesos ya existentes”, señala Óscar Paz. “En este sentido, tecnologías como los RPAs y la Inteligencia Artificial están ya permitiendo una valoración mediante inteligencia visual (de daños, costes, reparaciones, etc); clasificación y tratamiento de documentos; e identificación rápida de reclamaciones potencialmente fraudulentas”, enumera el director de Insurtech Community Hub.

Del mismo modo, el informe “From risk transfer to risk prevention”, elaborado por The Geneva Association Report, defiende que el 61% de las startups insurtech utilizan tecnología IoT, a fin de generar nuevas oportunidad de negocio, ampliar y mejorar el acceso a los datos o el análisis y relación con los usuarios.

Santalucía Seguros, a través de su observatorio de innovación ha elaborado el estudio “Tendencias 2023 en el sector asegurador”, donde señala ocho inclinaciones que vislumbran la evolución del sector asegurador:

Automatización del proceso de reclamación: una solución que agiliza y evita la demora en el proceso de reclamación. La Inteligencia Artificial y la Inteligencia Visual (Visión artificial) consiguen automatizar todo el proceso, reduciendo en hasta un 80% el trabajo manual, un 50% el tiempo de procesamiento, y un 30% los costes.

Chatbots 2.0: estos asistentes virtuales agilizan la gestión de las consultas y generan un ahorro de para el sector asegurador que en 2023 será de 1.300M€. Pese a que hasta ahora la experiencia del usuario ha sido bastante limitada, la llegada de tecnologías como la inteligencia artificial conversacional, puede expandir el campo de actuación de los asistentes virtuales. Los chatbots 2.0 emplean elementos como el aprendizaje automatizado, procesamiento natural del lenguaje (NLP), reconocimiento óptico de caracteres, redes neuronales y análisis avanzado de datos para generar un instrumento capaz, no solo de dar conversación a los usuarios, sino también entenderlos y darles respuestas personalizadas y adaptadas a sus necesidades específicas.

Climate Risk Modeling: los desastres relacionados con el cambio climático, como huracanes, tormentas, inundaciones, incendios, tornados, sequías, etc., serán cada vez más frecuentes. El estudio señala que la frecuencia de los eventos de calor extremo se ha multiplicado por 90 en los últimos 10 años, en comparación con los datos recopilados de 1951-1980. Esto se traduce en un aumento de pérdidas para el sector debido a los diversos daños e incidentes que se generan: en 2021 se superaron los 343.000 millones de dólares a nivel global en 2021. Esto hace que el seguro deba adaptarse y ofrecer soluciones que permitan a los clientes recuperar la máxima estabilidad en el menor tiempo posible tras un evento climático.

Criptoseguros: las criptomonedas sufren numerosos ataques y robos cibernéticos. Ante esto, se abre una gran oportunidad para las empresas aseguradoras al ahora de proteger los activos digitales.

Low-code / No-code: las herramientas low-code/no-code son una tendencia de vanguardia en nuevas soluciones de desarrollo de software. Llegan como respuesta al crecimiento de la demanda de hiperautomatización y modernización de TI. Estas soluciones permiten la creación de aplicaciones y MVPs con un enfoque de desarrollo rápido, de bajo coste, modular y plug-andplay, ya que permite que usuarios con poca experiencia en codificación puedan desarrollar aplicaciones por ellos mismos. Genera facilidades para ampliar y unificar sistemas heredados sin tener que someterse a una modernización del núcleo, lo que agiliza enormemente la innovación corporativa. El mercado de las plataformas low-code/no-code está en pleno rendimiento. Los analistas de Gartner estiman que el mercado low-code crecerá de los 13.800M$ de 2021 a casi 30.000M$ de cara a 2025, y además prevén que en 2024 más del 65% de las apps desarrolladas se harán a través de este tipo de plataformas.

Metaverso: se trata de un entorno virtual, una simulación del mundo real en el ámbito digital donde los usuarios pueden interactuar, trabajar o divertirse gracias a dispositivos de realidad virtual, realidad aumentada y otros elementos que facilitan la inmersión en la imitación del mundo físico. El concepto todavía es incipiente pero Gartner estima que al menos el 25% de las personas pasarán al menos una hora al día en el metaverso en 2026. Las primeras iniciativas registradas desde el sector asegurador son la compra de terrenos o la inauguración de sucursales virtuales. No obstante, el Metaverso generará multitud de posibilidades para el sector: ciberseguros para criptomonedas y NFT, servicios de criptocustodia, distribución de productos y servicios en la Web3, o formación de empleados y clientes.

Seguros integrados: consisten en la integración de productos y servicios de seguros dentro de aplicaciones o productos de terceros de cualquier otro sector a través de APIs. En los últimos años se han convertido en una nueva forma para que las aseguradoras puedan distribuir sus productos y servicios, llegar a un mercado mucho más amplio, reducir los costes de distribución, aliarse con nuevas empresas y tener un mayor acceso a otros datos; lo que a su vez ha facilitado mejorar y personalizar sus productos y servicios, optimizar su oferta y satisfacer mejor las necesidades de los clientes. Se trata de la opción preferida por las generaciones más jóvenes (como la Generación Z), y de cara a 2023 se espera que la integración de estos seguros abarque nuevos ecosistemas como los de movilidad, hogar, viajes, eventos, dispositivos electrónicos o ciberseguridad, entre otros. Se estima que, a finales de 2022, el valor de los seguros integrados supere los 60.000 millones de dólares.

Salud Mental: el Covid-19 ha provocado que cada vez más personas se planteen la adquisición de un seguro de salud que les ofrezca servicios relacionados con la salud mental. Como respuesta, muchas compañías de seguros están desarrollando servicios específicos de salud mental, escalables, rápidos y fácilmente accesibles a través de medios digitales.

“La digitalización del sector capacita a las aseguradoras para impactar de manera diferente en otras industrias”, comenta Ángel Uzquiza. “Los escenarios van a cambiar y las oportunidades se van a multiplicar. Por ejemplo, la Apificación – la capacidad de conectar sistemas y arquitectura con terceros – y de la producción de seguros embebidos – productos aseguradores y servicios que se introducen en el funnel de contratación de industrias adyacentes y que aportan valor a la comercialización de productos de terceros”.

El Director Corporativo de Innovación del Grupo Santalucía considera que el mercado de seguros integrados está en auge: “Se espera que para finales de 2022 su valor supere los 60.000 millones de dólares, mientras que para 2030 se espera que el 25% del volumen mundial de pólizas estén representadas por estos seguros. Empresas como Amazon, Apple, Shopify, Uber, Google o Alibaba ofrecen seguros integrados para cubrir sus productos si el usuario lo desea. Cada vez hay más casos de éxito de aseguradoras que se alían con empresas o proveedores para integrar su productos y servicios de seguros, especialmente en las áreas de movilidad, salud, hogar y comercio”.

España en el mapa global

Si hacemos una ponderación de España en el tablero internacional, observamos que ocupa el 14º puesto en relación a la inversión en el mundo de las aseguradoras con un total cercano a los 13M€, muy lejos de países colindantes como Francia (716M$), Reino Unido (589M$), Alemania (549M$) o incluso Italia (94,2M$).

En los diez primeros meses del 2022 se han cerrado siete operaciones en el ecosistema insurtech español, una cifra muy próxima a las ocho rondas que se firmaron en 2021 en este sector, aunque lejos de los 26 millones de euros que se invirtieron entonces. La ronda de inversión de Insurama (5M€) – liderada por Inveready – la Serie A de Asistensi (8,65M€) y una operación ‘seed’ de Cleverea (5M€) dispararon la financiación en 2021. Este año destacan las rondas cerradas por Getlife (6M€) y Tuoi (3M€), que acaparan más del 60% del capital total invertido en el sector.