Vayamos por partes.

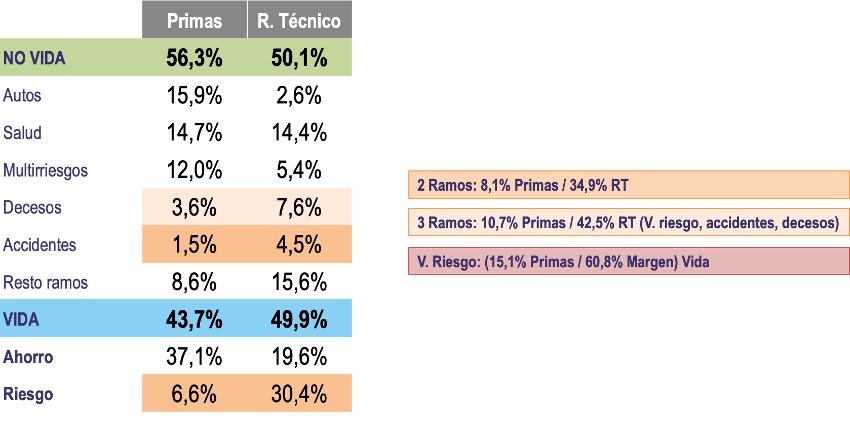

Según la diferente información que se viene publicando a nivel sectorial estamos ante un negocio que con tan sólo el 6,6% de las primas de 2023, acumula el 30,4% del resultado técnico del sector asegurador.

Si a Vida Riesgo le añadimos Accidentes, tenemos dos ramos que con el 8,1% de la facturación, generan el 42,5% del resultado, y si añadimos decesos, tenemos los tres ramos que con el 15,1% de las primas del sector, generan el 60,8% del margen.

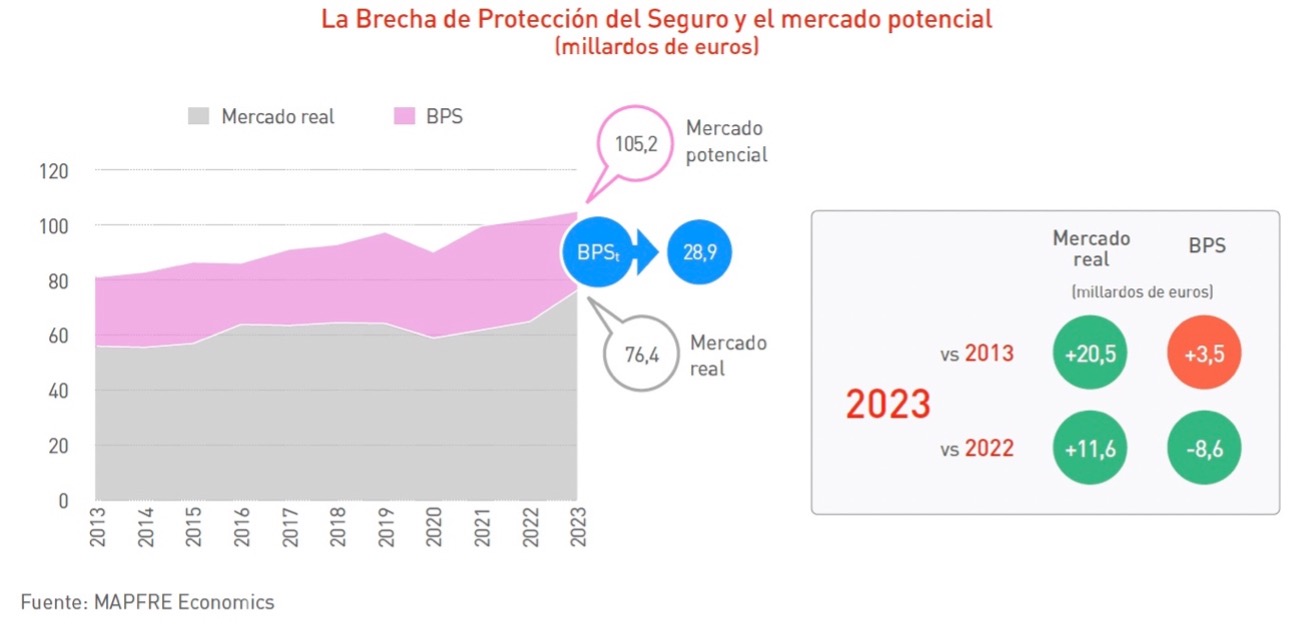

Por otro lado, cuando se valora la Brecha de Protección del sector asegurador de Vida nos encontramos con un importante gap, tanto en la parte de ahorro, como en la parte de vida riesgo.

Si nos vamos al informe de Mapfre de “El mercado español de seguros en 2023”, podemos tener una cuantificación de esa Brecha:

«Estimación de la BPS para el mercado español en 2023

La Gráfica 4.2-c presenta la evolución de la BPS para el mercado español durante el período 2013-2023. En 2023, la brecha de aseguramiento se situó en 28,9 millardos de euros, lo que representa -8,6 millardos de euros menos que la medición del año previo11. Esta disminución de la brecha de aseguramiento del mercado español obedece primordialmente a que su comportamiento ha sido mejor que el observado en algunos de los mercados más desarrollados de referencia, particularmente en lo que se refiere al desempeño del segmento de los seguros de Vida.

Con todo, desde el punto de vista de su estructura, la composición de la BPS sigue confirmando el insuficiente desarrollo del segmento de los seguros de Vida, aunque ha mejorado respecto a años anteriores. Así, en 2023, el 94,3% de la BPS (27,2 millardos de euros) correspondió al segmento de los seguros de Vida,.”

Esta brecha de protección nos permite llegar al cálculo del que sería el mercado potencial tal y como volvemos a recuperar del informe de Mapfre:

“A partir de esta estimación de la brecha de aseguramiento, el mercado potencial de seguros en España (representado por la suma del mercado asegurador real y la BPS calculada), se habría elevado a 105,2 millardos de euros en 2023, lo que significa un 37,8% más que el volumen de primas realmente observado en ese año.”

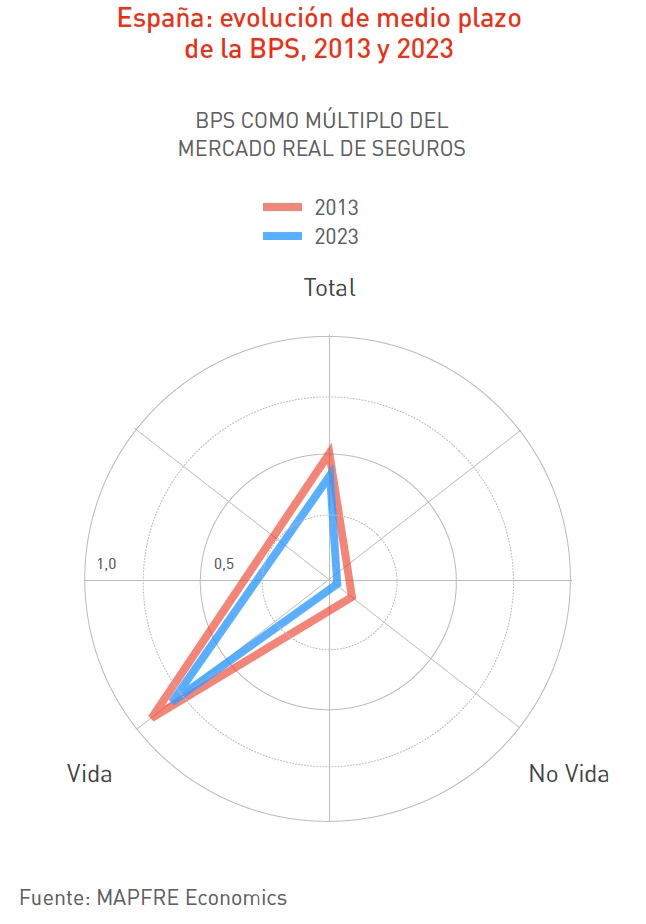

Y se recalca el mayor impacto en sector asegurador de vida:

“Este potencial sigue siendo particularmente relevante en el segmento de los seguros de Vida, en sus modalidades de Vida Riesgo y Vida Ahorro, en la medida en que se trata de un área del mercado que presenta un nivel de desarrollo relativo menor, en comparación con otros mercados aseguradores europeos que conforman el benchmark empleado para la estimación de la brecha de aseguramiento.”

Y si lo miramos respecto la perspectiva de múltiplo del mercado real tenemos el siguiente concepto y la siguiente expectativa de crecimiento:

La BPS como múltiplo del mercado y la capacidad para cerrar la brecha de aseguramiento

La brecha de aseguramiento del mercado español, expresada como múltiplo del mercado asegurador real”

“De manera específica, en 2023 la BPS correspondiente al segmento de los seguros de Vida representó el 81,5% del mercado real en ese año (-68,1 pp menos que en 2022))”

“Para cerrar la brecha en ese lapso de 10 años, el segmento de los seguros de Vida debería crecer a una tasa de promedio anual del 6,1% de manera sostenida(3,5 pp menos que en la medición previa) a lo largo de los próximos diez años.”

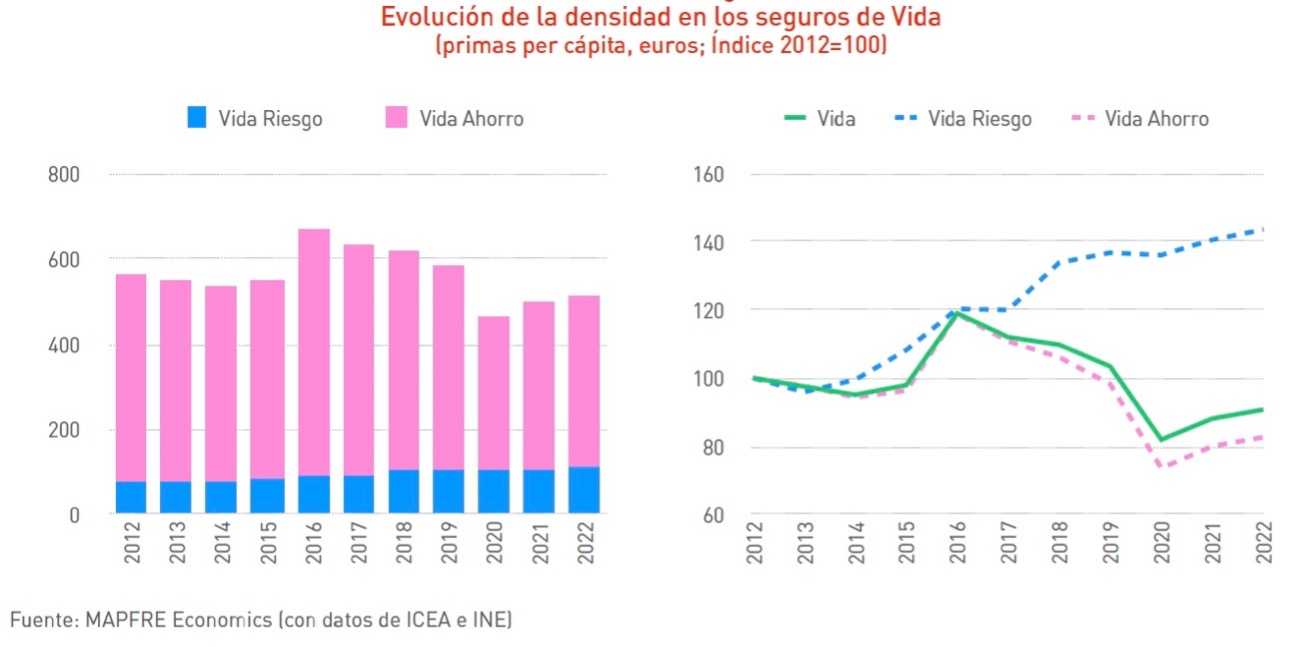

Si lo observamos desde la óptica de la densidad podemos ver que tenemos una enorme capacidad de crecimiento, dado que el ahorro captado, y lo invertido en protección es muy bajo en el contexto de países de nuestro entorno.

Así, volvemos a tomar como referencia el informe de Mapfre y analizamos la densidad en el ámbito de los seguros de vida.

“El indicador de densidad muestra la relación del volumen de primas de un país con relaciona su población.”

La densidad de los seguros de Vida Ahorro, que se situó en 582,7 euros en 2023 (180,2 euros más que el año previo), mantuvo la tendencia creciente observada en los dos años anteriores, después varios años de descenso, alcanzando el importe más alto de la década. El segmento de los seguros de Vida Riesgo, por su parte, se situó en 103,9 euros en 2023, registrando un leve decrecimiento de 4 euros respecto al año anterior.

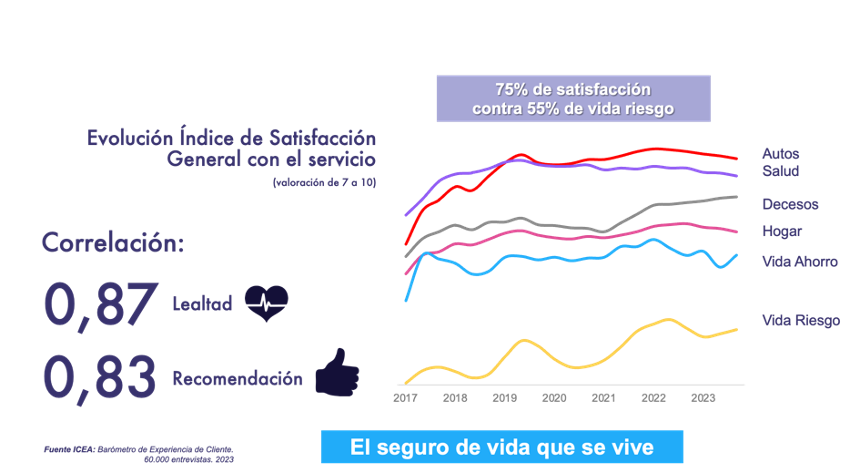

Y por último, para ver por cuál de las dos opciones estratégicas nos decantamos, evaluaremos la situación respecto la valoración de Experiencia Cliente.

Para ello tomaremos los últimos datos que viene publicando ICEA, donde podemos concluir que el Seguro de Vida, que era el cisne del sector a finales de los años 80, ha pasado a ser el “patito feo” desde el punto de vista del cliente.

Nos lo hemos ganado a pulso, dado que nos hemos olvidado del cliente durante doce meses y sólo nos acordamos de él, en el momento de cobro de la prima.

Tenemos que pasar a incrementar la usabilidad y me quedo con el lema “El seguro de vida que se vive”.

Además, desde el punto de vista macro, hay más razones para fomentar el abordar estos cambios. ¿Sabes lo que introducir hábitos saludables en nuestra vida puede suponer de menor impacto en los gastos de salud y dependencia?