“SHOCK DEL FUTURO[1]” RE-PENSANDO EL MERCADO

Como en las películas, en la historia de una industria siempre llega un momento de desenlace. ¿Será esta época de cambios y transformación el tiempo en el que se produzca la consolidación del Mercado de Seguros? Quizás debamos analizar la historia para extrapolar el futuro.

Por Marcelo Rodriguez Valentini – Espacio ECCTA

“Todo concluye al fin, nada puede escapar. Todo tiene un final, todo termina”[2]. A todos nos gustaría saber qué cosa nos depara el futuro. No hay fórmula secreta. Es todo a prueba y error. Pero es menor el error cuando se toman en cuenta datos, variables o tendencias y se trazan paralelismos para establecer escenarios posibles. Esta nota abarca esos datos y tendencias y la comparamos con el ecosistema local. Único, por cierto. Pero con rasgos que ineludiblemente deberán transformarse planificadamente o sucederán por combustión espontánea.[3]

En toda la industria y a nivel mundial, la consolidación se ha convertido en el tema principal debido a la alta intensidad competitiva, el aumento de la regulación, el costo del dinero, el envejecimiento de los ejecutivos fundadores y el desafío de tratar con empresas multinacionales. Creemos que esto continuará en el futuro. Nunca imaginamos que comenzaría por los grandes operadores globales pero ellos van paulatinamente consolidándose y mucho cambia con cada fusión. Comenzó con las aseguradoras hace un tiempo, hoy avanza con fuerza en la distribución.

Mientras nos acercamos a finales del 2024, la industria de seguros a nivel mundial está comprometida en una serie de desafíos que están remodelando el sector. Las aseguradoras globales están bajo presión para incorporar factores “ESG” ( o “ASG”, en castellano, refieren a los criterios que se utilizan para evaluar el impacto de la empresa sobre “A” ambiental, “S” social y “G” Gobernanza), sumados a la inflación y la necesidad de transformación digital, lo cual las obliga a navegar por un panorama complejo. La frecuencia y gravedad cada vez mayores de los desastres naturales debidos al cambio climático están poniendo en peligro los modelos y las estrategias de inversión. El mundo digital introduce mayores riesgos cibernéticos, lo que supone un desafío para las aseguradoras para proporcionar una cobertura efectiva y gestionar su propia seguridad cibernética de los datos que gestiona.

Aunque cada región tiene sus propios desafíos, los inversores y otros actores todavía toman oportunidades al adquirir y consolidar aseguradoras, corredurías y brokers. El modelo de negocio de los asesores de seguros es atractivo, vale decir, ya que se puede calcular fácilmente el rendimiento futuro debido a los altos niveles de fidelidad de los clientes y la fuerte generación de flujo de fondos.

Solemos creer que lo que nos pasa en Argentina, no ha sucedido en otros paises. Si tomamos por caso a España, en 2021, los asesores de seguros produjeron 14.500 millones de euros en primas generando 1.600 millones de euros en comisiones, manteniendo una comisión media estable del 11 al 13 por ciento durante el período de 2013 a 2020.

En términos de distribución, el segmento de vida está dominado por los operadores de bancassurance, mientras que el segmento no vida está dominado por agentes y corredores. Los corredores de seguros han mantenido su cuota de mercado (25,1 por ciento del total de primas en 2015 frente a 25,6 por ciento en 2020) y su peso en la nueva producción (34,1 por ciento en 2020) indica una tendencia positiva en los años siguientes. Recordemos que la producción de los agentes propios de las aseguradoras no están contempladas en estos porcentajes. Si nos miramos en el espejo del futuro deberíamos tomar muy seriamente estos datos.

Dada la gran fragmentación y las tendencias positivas de ese mercado, el sector ha atraído el interés de los fondos nacionales e internacionales de inversión privada (Private Equity). Al igual de lo que sucede en Argentina, la falta de actores importantes que puedan servir como “cabeza de playa” ha impedido hasta ahora el despliegue del apetito por España de algunos de los grandes consolidadores internacionales. Sin embargo, en los últimos años, hemos visto que la actividad de consolidación ha aumentado con más de 30 acuerdos cerrados y otros tantos en carpeta. De esta consolidación participan no solo grupos extranjeros, sino también grandes operadores de capitales privados españoles.

Debemos decir que, mundialmente, la industria de seguros ha estado concentrándose durante al menos veinte años, pero nunca con esta magnitud y esta velocidad. Y en la Argentina de la “baja” inflación, ¿cómo se sobrevive cuando el consumo está retraído y los resultados financieros no son los deseados? ¿Ya vivimos esta situación en el pasado?

Algunos datos.

El mercado mundial de los seguros se estima en más de 7 billones de dólares (US$ 7,100,000,000,000) luego de haber crecido el último año un 4,2%. En la región latinoamericana la producción sumó 147 mil millones de dólares (US$147,000,000,000) mostrando un crecimiento del 13,7%. Sin embargo, Argentina a Junio 2023 sumaba algo cercano a los 8 mil millones de dólares en primas con una caída interanual del -2,1%. Esto es tomando el cambio a esa fecha. Si, por el contrario, tomamos el cambio de diciembre 2023… la caída sería mayor!

Con estos datos podemos decir que el “mix de producto” del mercado argentino se ha mantenido sin cambios en los últimos años llevandose las “coberturas obligatorias” (Auto y ART) un 77% de ese valor, mientras que el 23% son de libre elección. Mercado curioso si lo hay… Con este panorama no es difícil darse cuenta que los “actores” del mercado han sido más o menos los mismos en los últimos 15 años, no obstante haber pasado ya cuatro presidentes en el país.

La pregunta obligada es ¿alguna vez fue distinto? Sí. Lo fue.

Cuando los millennials llegaron al mundo, allá por 1985 a 1992, el mercado de seguros argentino tenía muchos nombres que hoy no están: Acuario, Apolo, Arcadia, Aries, Brújula, Minerva, etc. ¿los recuerdan? No sobrevivieron al cataclismo de la desaparición del INDER y advenimiento de internet. Un cambio regulatorio y normativo que cambió el mercado en 180 grados. Los antiguos profesionales y ejecutivos se la vieron difícil para sobrevivir en el nuevo entorno y nuevos jugadores surgieron en el mercado.

Cuando los centennials llegaron al mundo, allá por 1995 al 2005, el mercado de seguros argentino también tenía otros nombres que hoy tampoco están: Inca, LUA, Omega, Reliance, Vision, Anta, entre otros. ¿los recuerdan? No sobrevivieron a la recesión y crisis del 2001. Aparecieron tímidamente las primeras tecnológicas. La curiosidad aquí es que muchos grupos de capital extranjero también se retiraron del país. Los profesionales del sector debieron prepararse para superar las dificultades y los jugadores actuales surgieron en todo su esplendor.

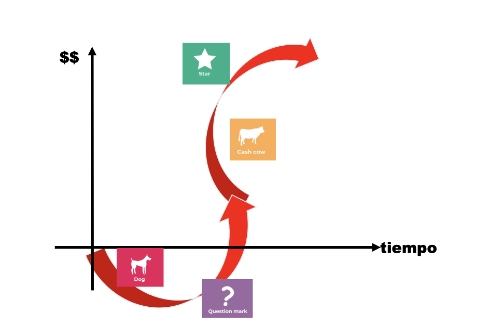

Conclusión. Nunca parece suceder nada hasta que … sucede. Y el cambio es siempre fundacional. Mueve estructuras. Cambia paradigmas. En el gráfico superpuesto del BSG[4] con el de Ciclo del Producto, vemos que es ya tiempo de pensar nuevas “estrellas”[5].

¿Por qué afirmo que esto puede suceder justo ahora? Entre otras cosas porque es la primera vez en la historia que hay cinco generaciones compartiendo trabajo: tradicionalistas, baby boomers, Generación X, millennials y Centennials (Gen Z).

Estas categorías abarcan a todos los que tienen entre 16 y 75 años. Cada generación tiene algo único que ofrecer en el entorno laboral. Las generaciones de más edad aportan generalmente conocimientos y experiencia en la industria, mientras que las generaciones más jóvenes contribuyen con ideas e innovaciones disruptivas. Esto trae aparejados problemas de comunicación efectiva y aceptación de los roles de liderazgo.

En EspacioECCTA reconocemos las habilidades sociales de quienes tienen décadas de experiencia de vida y pueden apoyar las iniciativas más modernas. Promovemos -al mismo tiempo- la Iniciativa de constituir una Comunidad para los Jóvenes Profesionales del Seguro que han comenzado su carrera con cambios tecnológicos disruptivos, en medio de una pandemia global y que son más hábiles para adaptarse y pensar fuera de la caja. Jóvenes talentosos preparados para liderar la transformación cultural del mercado es de vital importancia.

También otros factores hacen a la inminencia del cambio del mercado. Ellos pueden ser algunos como:-

INNOVAR LA LÍNEA DE PRODUCTOS y SERVICIOS

El mundo está cambiando rápidamente, y con él, los tipos de riesgos que las personas y las empresas afrontan. El mercado de seguros debe mantenerse a la vanguardia de estos cambios innovando sus ofertas de productos y servicios. Esto podría implicar ofrecer cobertura para nuevos tipos de riesgos (hoy poco conocidos) o segmentos sub-explotados como, por ejemplo, “Silver Economy”[6]. Además, hay muchos riesgos insuficientemente asegurados y riesgos sustanciales que no han sido asegurados.

Otro producto que merece destacarse es el microseguro. La adopción de los microseguros ha aumentado considerablemente en los últimos años, especialmente en vida, hogar y agricultura. Según la Red de Microseguros, en 2022 se informó que hay 223 millones de personas en 34 países con cobertura de microseguro. El microseguro de vida se convirtió en el producto más prevalente, proporcionando cobertura a la mayor población tanto en Asia como en América Latina.

Con las clases trabajadoras que enfrentan una mayor vulnerabilidad financiera debido a la inflación, las coberturas de seguros de vida y salud accesibles se han vuelto aún más cruciales para evitar que los hogares vuelvan a caer en la pobreza en caso de muerte o enfermedad.

“YO TE CONOZCO”[7]

Los clientes de hoy en día esperan una experiencia personalizada y sin interrupciones, ya sea que estén interactuando con una compañía tecnológica o un proveedor de seguros. Para cumplir con estas expectativas, las aseguradoras necesitan aprovechar la tecnología disponible y el análisis de datos para comprender a sus clientes en profundidad y ofrecerles productos y servicios personalizados. Esto incluye crear una experiencia de «acceso múltiple» uniforme y sin interrupciones en todos los canales. Omnicanalidad.

APROVECHAR LOS MODELOS Y LA ANÁLITICA

Las aseguradoras pueden utilizar técnicas avanzadas de modelado para analizar y comprender los principales elementos que permiten ampliar el alcance de los seguros y aprovechar los nuevos segmentos de riesgo que no están suficientemente atendidos, es necesario innovar y desarrollar productos, con un fuerte enfoque en datos y análisis.

Las soluciones paramétricas, que se basan en índices más que en pérdidas reales, son particularmente eficaces en esferas como el seguro de cultivos y de bienes en caso de catástrofe. Las funciones de la modelización predictiva, la automatización o racionalización de la suscripción, los asistentes virtuales con IA, los registros electrónicos de salud, Los datos sobre el estilo de vida y los dispositivos portátiles no pueden exagerarse al hacer que los productos de seguros de vida y salud sean más eficientes y accesibles para nuevos grupos de clientes.

DEJEMOS LA TECNOLOGÍA A LOS MÁS JÓVENES

Según las proyecciones del mercado, las aseguradoras están a punto de asignar un presupuesto sustancial para tecnología, con énfasis en la modernización de sus infraestructuras básicas. Este compromiso financiero subraya el reconocimiento del sector de los avances tecnológicos como factor para lograr la eficiencia operativa y la diferenciación competitiva.

Sin embargo, es necesario comprender que no es necesario “reinventar la rueda” permanentemente. Hay soluciones y proveedores altamente reconocidos a escala global. Pensar que el propio departamento de IT generará mejores soluciones que los grandes jugadores tecnológicos globales, podría ser un error conceptual importante. Quizás la sensación de diferir el costo de inversión en un gasto moderado y acotado, implica mayores costos para subsanar y corregir errores, más allá de la pérdida de oportunidad.

Hay una necesidad real de los jugadores del mercado que los obliga a acelerar sus esfuerzos de transformación digital para mantenerse al día con los estándares del sector y las expectativas de los consumidores. ¿Se imaginan a sus propios hijos yendo presencialmente a realizar trámites referidos a seguros en su broker o aseguradora? Inimaginable entre las nuevas generaciones.

ELEVAR LA PRODUCTIVIDAD

El sector de los seguros, al igual que otras industrias, se enfrenta constantemente a la necesidad de aumentar la productividad y minimizar los costos operativos. Sin embargo, a pesar de las numerosas iniciativas de reducción de gastos, los resultados globales han sido decepcionantes. En el período que va entre 2014 y 2019, las ratios de gastos experimentaron una disminución solo en el 45 por ciento de los aseguradores de riesgos patrimoniales, con notables discrepancias regionales.

Esto es un cuadro bastante sombrío para una industria que ha hablado sobre la importancia de las mejoras de productividad y donde ese mayor costo no está vinculado a la red de distribución, que es la que subsana las situaciones críticas con los consumidores, sino más bien en los costos friccionales internos como impuestos, gastos operativos, errores por falta de conocimiento experto, etc.

Para abordar este problema en Espacio ECCTA creemos que se necesita un enfoque global y estructural que incluya la adopción de tecnologías avanzadas, la automatización de tareas rutinarias y el mejoramiento de la experiencia del cliente.

Como la consolidación de mercado seguramente se avecina rápidamente y no se detiene, el comprador de seguros debe estar alerta para que su cobertura no se vea afectada negativamente y su servicio sea fortalecido. Una mirada positiva nos dice que pueden abrirse algunas nuevas oportunidades, el amerizaje en este océano azul[8] de algún nuevo operador con intenciones de posicionarse y ofrecer coberturas más amplias y costos más competitivos o atender segmentos desatendidos.

Es fundamental mejorar el profesionalismo del sector en todas sus variables: talentos, procesos, conocimientos y tecnología. Lo que no afecta la cuenta de resultados hoy, lo hará en los próximos años. Quien tome la iniciativa avanzará por encima de los demás y tomará ventaja reduciendo cualquier potencial impacto negativo que la consolidación puede tener sobre el mix de productos. Siempre listos.

____________________________________________________

[1] “Future Shock” libro escrito por el pensador Alvin Toffler. En el libro, define al shock del futuro como un estado psicológico concreto que afecta tanto a individuos como a sociedades enteras. La frase clave es “demasiado cambio en un periodo demasiado corto”

[2] “Presente” Canción del grupo argentino Vox Dei (1971)

[3] La “combustión espontánea” suele producirse en determinadas sustancias almacenadas y es debida a la acción oxidante de ciertos microorganismos. La autocombustión es un riesgo normalmente excluido en los seguros de incendios y de transporte de mercancías.

[4] BSG = Boston Consulting Group

[5] Estrella = Las ‘estrellas’ son un grupo de productos o iniciativas con un potencial de elevada cuota de mercado y en rápido crecimiento. Estas iniciativas comienzan a ser rentables y merece la pena seguir invirtiendo en este grupo para que mantengan al menos su cuota de mercado y tal vez sigan creciendo.

[6] La “Silver economy” o economía plateada incluye todas aquellas actividades económicas, productos y servicios destinados a satisfacer las necesidades de los mayores de 50 años.

[7] “Coto, yo te conozco” slogan publicitario de una cadena de supermercados en Argentina

[8] La estrategia del océano azul es un enfoque empresarial que busca crear un nuevo espacio de mercado sin competencia directa, en lugar de competir en mercados existentes. Para aplicarla, las empresas deben identificar y satisfacer las necesidades no atendidas de los clientes, ofreciendo un valor único y diferenciado.