Como primer paso, incidiría en identificar aquellos “touch ponits” (punto de dolor) que pueden ser más relevantes para ver como puedo incidir en ellos, bien con un condicionado que sea más flexible para realizar actualizaciones periódicas, o incluyendo servicios que incidan en la labor de prevención que debería tener el seguro de vida, y no solo en la protección cuando el evento ha ocurrido.

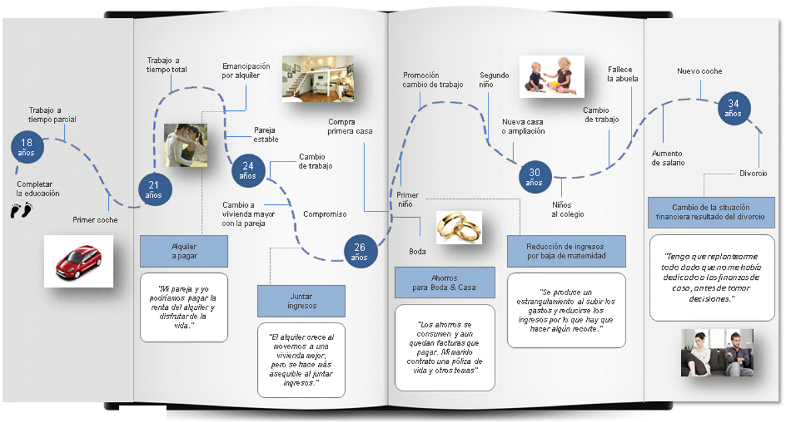

Si revisamos el Ciclo de Vida del cliente en sus primeros años, ya podemos ir encontrando múltiples momentos en que sería necesario asesorar en la conveniencia de ajustar las coberturas del Seguro de Vida.

Así podemos ver, que podemos mejorar en el asesoramiento, desde el momento que empezamos a tener ingresos, a toda una serie de hitos como pueden ser casarse, comprar vivienda, tener hijos, estudios de los hijos, divorcio, actualizaciones salariales por promoción,…

Empecemos por el asesoramiento inicial en el capital asegurado al contratar por primera vez una póliza. Si vemos los datos del comprador del seguro de vida, podemos ver una enorme concentración de pólizas de seguros de vida riesgo por debajo de los 60.000 euros (el 67%). Esto en términos de aseguramiento y protección de los ingresos de la unidad familiar no tendría sentido.

En esta línea, herramientas que faciliten el cálculo del gap que tendría la protección de la unidad familiar, teniendo en cuenta la protección pública, daría mucho más valor añadido, y permitiría mejorar la calidad de las contrataciones iniciales.

Un ejemplo puede ser Livetopic, planificador financiero on line que permite mejorar en el proceso de asesoramiento para detectar la necesidad de aseguramiento.

A continuación, nos vamos a encontrar con multiplicidad de eventos en los que podríamos asesorar al cliente para adecuar capitales y no lo hacemos de forma regular, y cuando nos pide una actualización, le volvemos a hacer pasar por los mismos trámites de cuestionarios que cuando se dio el alta.

Veamos qué hitos podemos adivinar que se van a ir produciendo, y cómo tendría sentido incorporarlos para hacer el cálculo de la adecuación de los capitales asegurados: boda, hijos, divorcios, educación,…, y que son muy habituales a lo largo de una año.

Veamos cómo podemos incluir una potencial adecuación de capitales en los condicionados, teniendo en cuenta algunas de estas circunstancias.

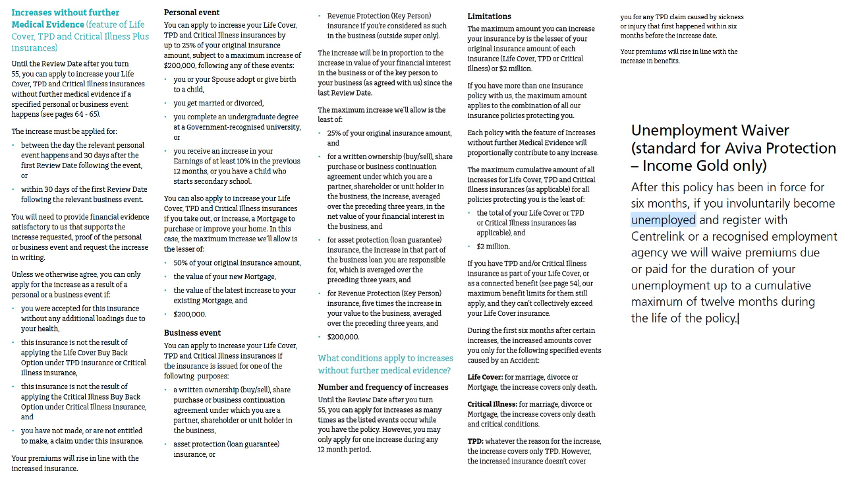

“Aumentar el Capital sin más Evidencias médicas

Hasta la fecha de revisión después de que usted cumpla 55 años, puedes aplicar para aumentar tu cobertura de Vida sin más pruebas médicas si un evento personal o de negocios especificado en la póliza sucede.

El aumento deberá solicitarse:

- entre el día en que el evento personal relevante ocurre y 30 días después de la primera fecha de revisión después del evento, o

- dentro de los 30 días siguientes a la primera fecha de revisión después del evento comercial relevante.

…

Evento personal

Puedes solicitar aumentar tu Cobertura de Vida, por hasta el 25% del importe de su seguro original importe, sujeto a un aumento máximo de $200,000, luego de cualquiera de estos eventos:

- usted o su cónyuge adoptan o dan a luz a un niño,

- te casas o te divorcias,

- completas una licenciatura en una universidad reconocida por el gobierno,

- recibe un aumento en su sueldo de al menos el 10% respecto los 12 meses del año anterior.

- o tiene un niño que inicia la escuela secundaria.”

Otro aspecto que se produce en algunas ocasiones, y que incide de forma importante en el nivel de caídas de cartera, es el encontrarse en situación de desempleo o incapacidad temporal en el caso de autónomos. Este hecho también se puede contemplar con una cláusula de las siguientes características.

“Exención de desempleo

Después de que esta póliza haya estado vigente durante seis meses, si involuntariamente usted se convierte en desempleado y se registrar en INEM o un en una agencia de empleo reconocida renunciaremos a las primas adeudadas o pagado por la duración de su desempleo hasta un acumulado máximo de doce meses durante la vida de la póliza.”

Podemos pensar que es ciencia ficción, pero se trata de una realidad que podemos constatar en pólizas de otros países. A modo de ejemplo adjunto esta imagen con recortes de este tipo de cláusulas en pólizas de Australia.

Y por último voy a centrarme en los hábitos saludables, bien sean físicos, nutricionales o de salud mental. Si partimos de las proyecciones de la OCDE del gasto en salud y dependencia, podemos ver que la existencia de hábitos saludables, va a redundar en una reducción de los gastos proyectados.

Por ejemplo, tener indicadores que nos permitan gestionar la sarcopenia o pérdida de fuerza y masa muscular que se deriva del envejecimiento, y que nos conducirían a una dependencia posterior si no se gestiona, puede ser relevante para realizar acción o ejercicios preventivos que la atenúen. En esa línea son mencionables marcas como Sano Goodlife o Vitality, que pueden cambiar radicalmente la percepción del seguro hacia un concepto de “El Seguro de Vida que se vive”.

Lo importante es ser capaces de integrar todos estos potenciales microservicios en la plataforma CORE del negocio asegurador, mediante la utilización de servicios apificados.