- CHECK24 analiza la incidencia de la fecha de matriculación de un coche en el precio del seguro.

- La diferencia de precio entre asegurar un coche nuevo y uno de más de 15 años supera el 15 %.

- El valor de mercado de los coches antiguos, el coste de sus reparaciones o el menor riesgo de robo son algunas de las razones que explican estas diferencias.

El comparador de precios más grande de Europa, CHECK24, ha analizado el impacto de la fecha de matriculación de un vehículo en el precio del seguro de coche.

Así, para realizar este análisis, CHECK24 ha tenido en cuenta las pólizas a terceros, terceros ampliados y todo riesgo (con y sin franquicia) contratadas a través de su comparador durante el mes de mayo de 2025.

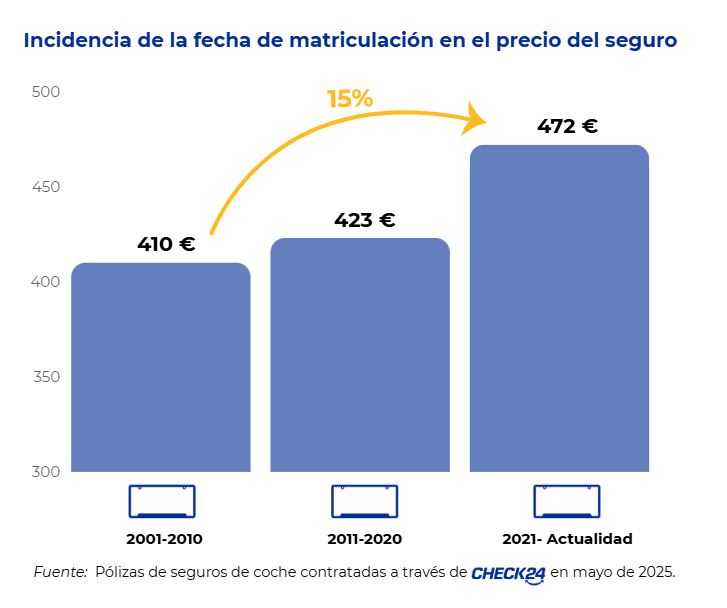

Los coches nuevos pagan un 15% más por su seguro

Los resultados confirman la premisa de que, cuanto más reciente es el coche, mayor es el coste del seguro. Así, los vehículos matriculados en la década actual (2021-2025) presentan una prima media de 472 euros, mientras que, en los coches de la década comprendida entre 2011 y 2020, la prima media baja hasta los 423 euros. La prima sigue descendiendo para los vehículos de la primera década del siglo XXI (2001-2010), hasta situarse en los 410 euros.

De esta manera, se observa una diferencia de un 15% en la prima media (equivalente a 62 euros) entre los seguros de los autos matriculados en la presente década frente a los coches que tienen más de 15 años.

“La fecha de matriculación influye en el precio del seguro por distintos motivos. En primer lugar, debemos tener en cuenta que el valor de mercado de los coches más antiguos es menor, lo que reduce la posible indemnización en caso de siniestro. Además, al contar con menos tecnología incorporada, las reparaciones suelen ser más sencillas. Asimismo, estos vehículos están menos expuestos a robos o a daños costosos en sistemas electrónicos, lo que también disminuye el riesgo para las aseguradoras. A esto se suma que los coches nuevos suelen asegurarse con coberturas más completas, como el todo riesgo, lo que incrementa considerablemente el precio de la prima” explica Higinio Suárez, director del negocio de seguros en CHECK24 España.

Los datos del análisis realizado por CHECK24 está basados en ventas reales y no en precios estimados, ya que la emisión de las pólizas se produce dentro de la propia web del comparador. En este sentido, CHECK24 ha sido avalado por el Instituto DYM como el único comparador de España que ofrece consistentemente precios 100% finales y contratables de forma online.