Insurtech, fuerza de aceleración del cambio en la industria de seguros

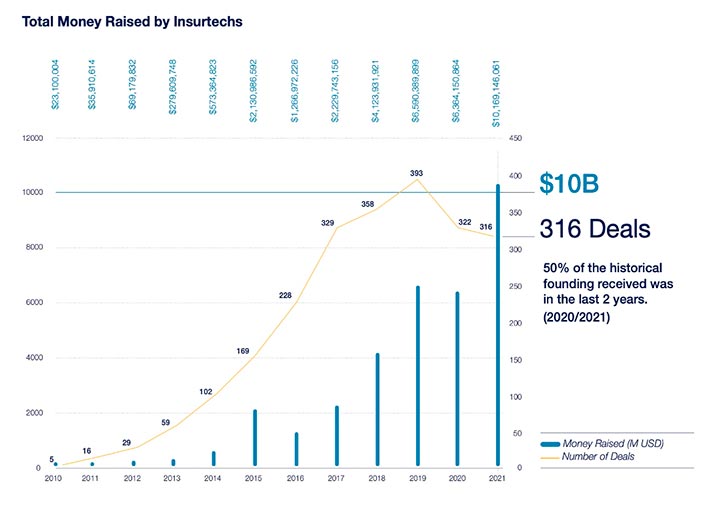

La inversión en startups de insurtech alcanzó los 10.000 millones con un incremento respecto a 2020 del 38%.

En los dos últimos años – 2020 y 2021, se ha invertido el 50% de la cifra total desde 2010.

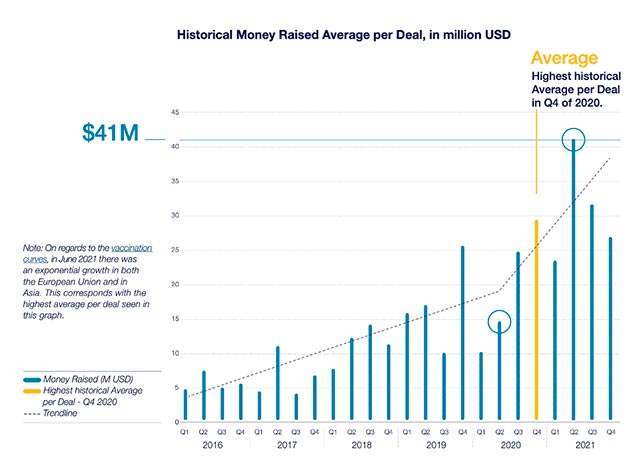

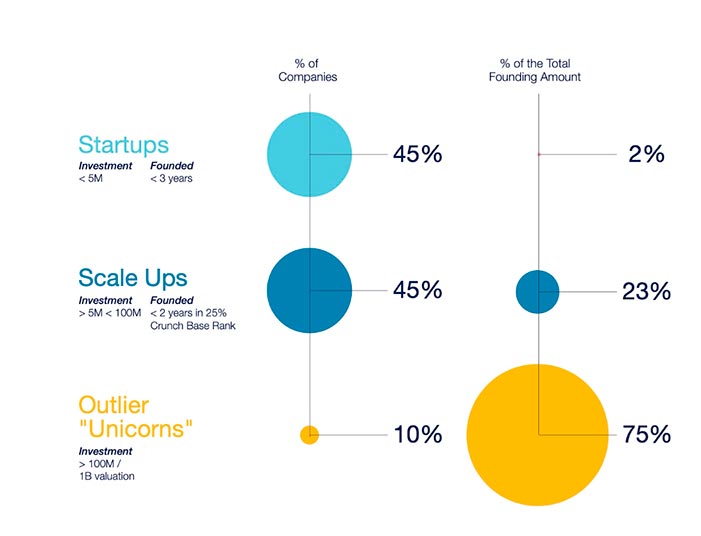

El número fue de 316 por debajo del pico conseguido en 2019 de 393, con un pico de promedio de 41 millones USD.

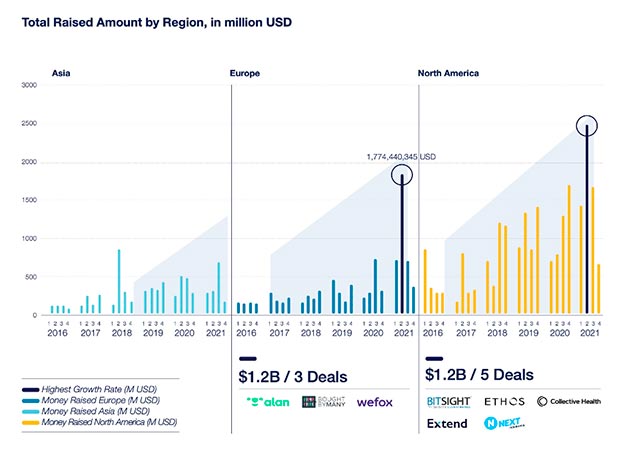

El año 2021 ha mostrado un panorama mucho más diverso en cuanto a las regiones donde ha crecido la financiación. El crecimiento se ha producido en las tres áreas principales: Asia, Europa y Norteamérica.

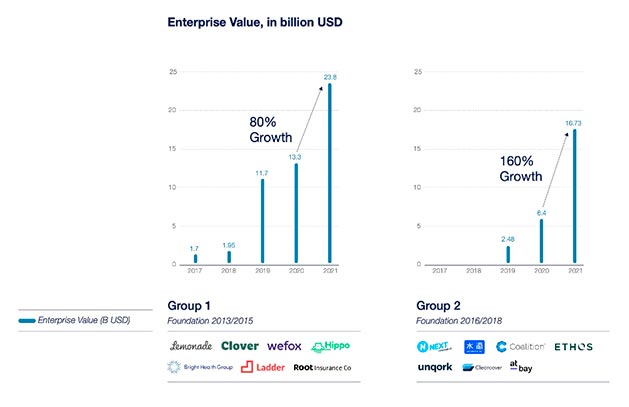

Europa experimentó la mayor tasa de crecimiento durante el año 2021, con 3 mega casos de Insurtech: Wefox, Bought by Many y Alan.

Estados Unidos siguió siendo la región que acumuló más inversión, incluyendo 5 mega casos: Collective Health, Extend, BitSight, Next Insurance y Ethos. Sin embargo, el mayor ritmo de crecimiento de Europa significa que ha cerrado parte de la brecha con el mercado estadounidense en 2021.

Por el contrario, el crecimiento de Asia ha sido más plano que el experimentado por las otras dos regiones.

Hay que destacar la actividad de los inversores de capital riesgo en todas las regiones durante 2021, y de manera especial en Europa que han multiplicado por 3,3 su inversión desde 2015 y es una de las razones del fuerte crecimiento en esta zona del mundo.

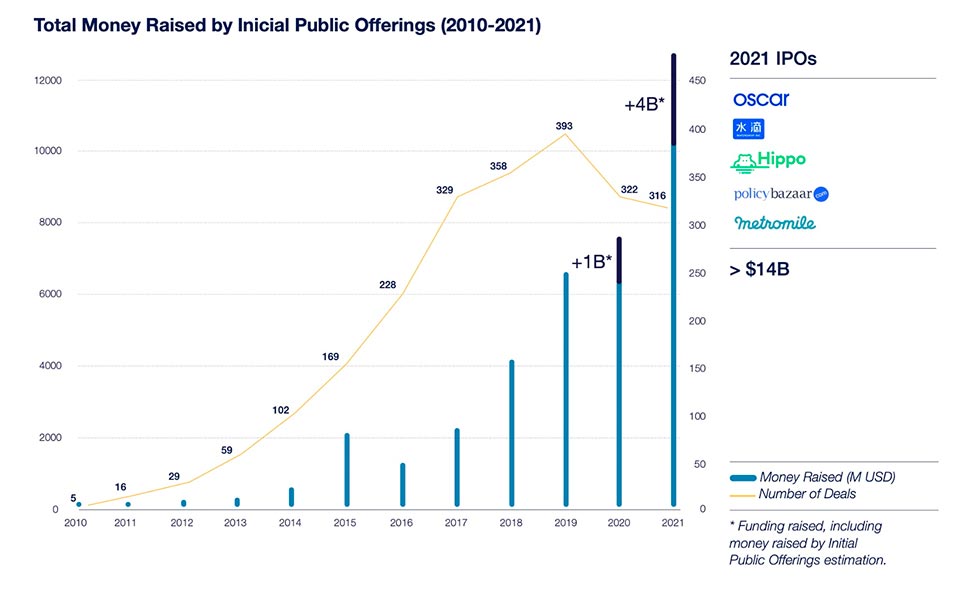

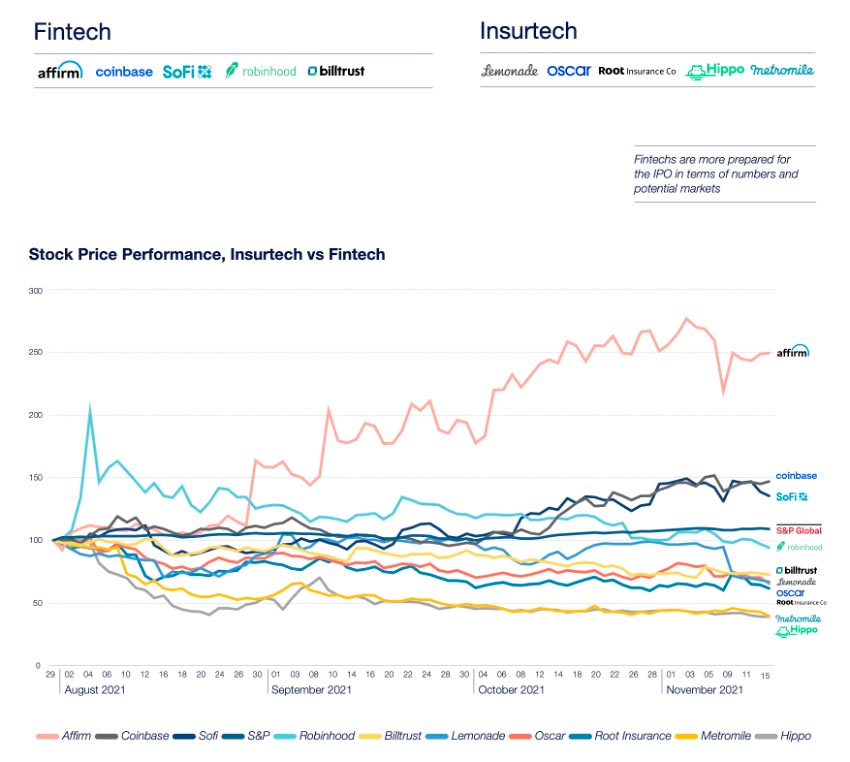

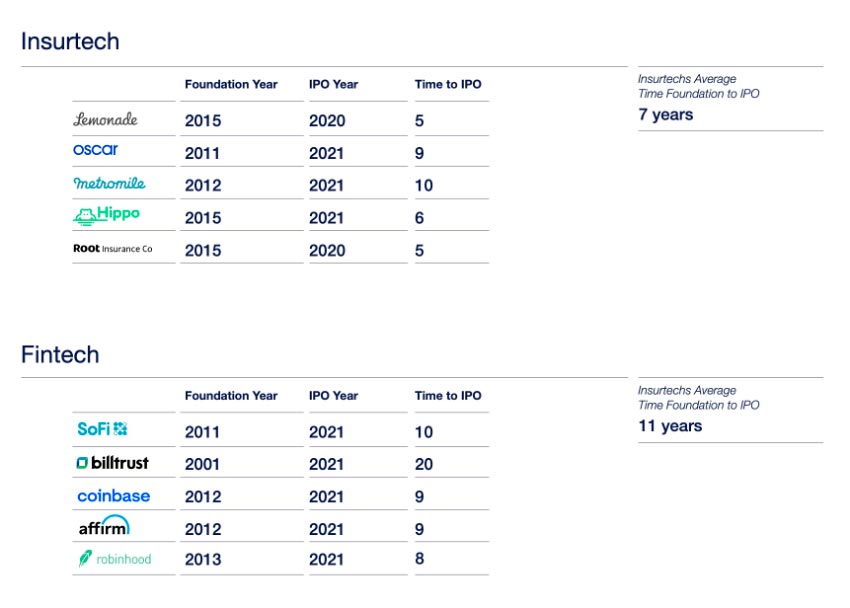

2021 ha sido un año especialmente activo en salidas a bolsa, acortando distancia Europa con respecto a USA.

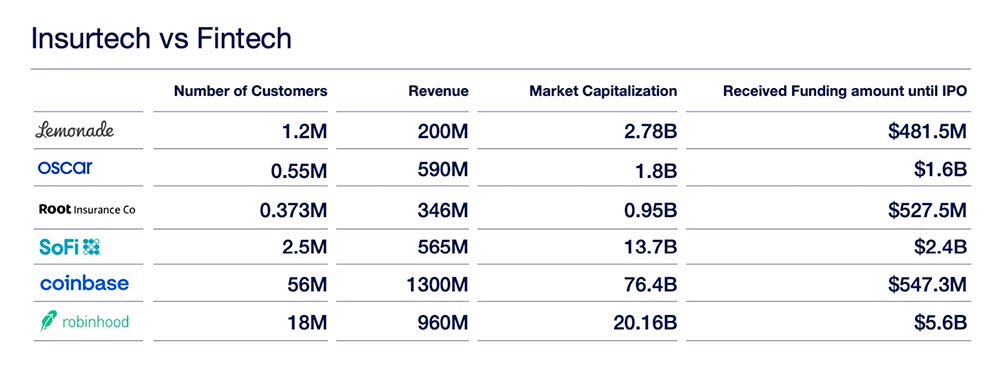

Las principales OPV del año corresponden a Oscar, Waterdrop, Policy Bazaar, Hippo y Metromile. Estas empresas han vivido un periodo de consolidación de sus modelos de negocio, y ahora podemos suponer que están en una nueva ola de innovación y maduración.

Desde el punto de vista geográfico, las OPV de 2020 se concentraron en gran medida en EE.UU., la región que históricamente concentra la mayor parte de la financiación y las Insurtech más consolidadas. Sin embargo, las primeras OPVs de Asia confirmaron la oportunidad de crecimiento en los mercados asiáticos que hemos venido compartiendo en los últimos estudios del informe Insurtech.

Con las OPV de Waterdrop y Policy Bazaar en 2021, podemos ver el crecimiento de Asia en áreas como la distribución y la salud digital. Hay que tener en cuenta que la penetración de los seguros es todavía baja en estos mercados y que la adopción de la tecnología y el crecimiento del mercado están creando enormes oportunidades para estos modelos.

Asimismo, el dinero recaudado a través de OPVs ha aumentado exponencialmente en los últimos dos años.